Автор: Виктор Коваленко,

руководитель портала Zagorodna.com,

директор консалтинговой компании "РеалЭкспо"

Вопреки войне, девелоперы продолжают строить новые проекты, а спрос на загородную недвижимость держится на стабильном уровне. Предлагаем детальный анализ рынка за апрель-июнь 2025: динамика количества городков, распределение по районам, типам недвижимости и степени готовности, а также оценка главных тенденций и вызовов.

Количество коттеджных городков: рост на 2,4%

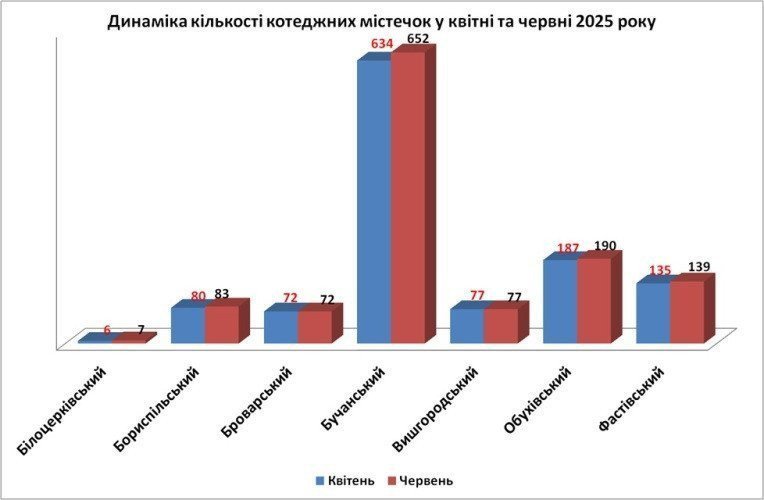

По состоянию на апрель 2025 года в Киевской области насчитывался 1191 коттеджный городок. К концу июня количество возросло до 1220, то есть за квартал появилось 29 новых проектов, прирост составил +2,4%.

По состоянию на апрель 2025 года в Киевской области насчитывался 1191 коттеджный городок. К концу июня количество возросло до 1220, то есть за квартал появилось 29 новых проектов, прирост составил +2,4%.

Бучанский район остается безоговорочным лидером рынка, сконцентрировав более 53% всех коттеджных городков Киевщины. Здесь за квартал появилось 18 новых проектов. Это объясняется близостью к Киеву, развитой инфраструктурой и большими массивами земли для застройки.

Среди других районов следует отметить:

Бориспольский район (+3 городка, +3,8%) активизировался после периода стагнации. Здесь пользуются спросом объекты вблизи левобережного Киева и международного аэропорта.

Фастовский район (+4 городка, +3,0%) растет благодаря доступным ценам и близости к южным окрестностям столицы.

Броварской и Вышгородский районы сохранили количество городков без изменений, что свидетельствует об определенной стабилизации или снижении девелоперской активности в этих направлениях.

Типы недвижимости в коттеджных городках: доминируют таунхаусы и коттеджи

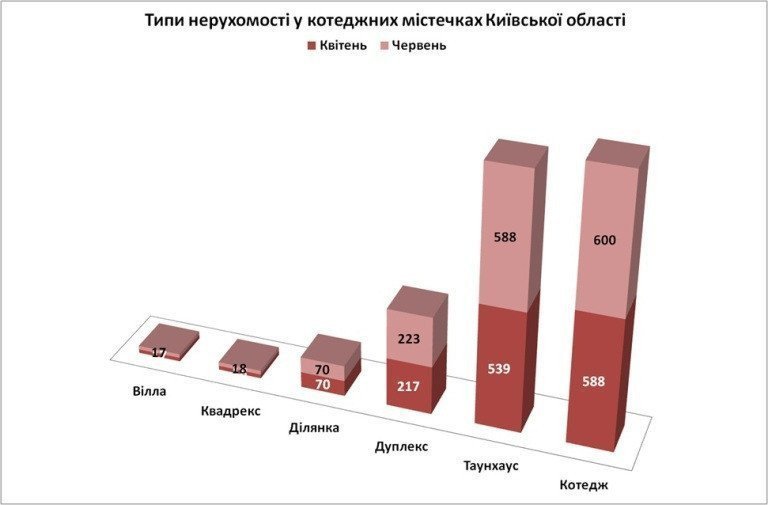

Таунхаусы остаются самым динамичным сегментом рынка. Во ІІ квартале появилось 49 новых проектов с таунхаусами, что свидетельствует о преимуществе компактного, более доступного формата жилья. Таунхаусы привлекают покупателей как компромисс между квартирой и частным домом.

Таунхаусы остаются самым динамичным сегментом рынка. Во ІІ квартале появилось 49 новых проектов с таунхаусами, что свидетельствует о преимуществе компактного, более доступного формата жилья. Таунхаусы привлекают покупателей как компромисс между квартирой и частным домом.

Коттеджи традиционно лидируют по количеству городков (600), однако темпы роста заметно ниже, чем у таунхаусов. Это связано с высокой стоимостью строительства и меньшей доступностью покупателей во время войны.

Дуплексы демонстрируют умеренный рост, поскольку является выгодным вариантом для девелоперов и потребителей — относительно дешевле коттеджей, но обеспечивают отдельный вход и небольшой придомовый участок.

Виллы и квадрексы остаются нишевыми форматами. Новых проектов в этих сегментах за квартал не появилось из-за узкого спроса и высокой себестоимости строительства.

Проекты с земельными участками без застройки практически не растут. Спрос на них ограничен, хотя часть инвесторов видит в земле безопасный актив.

Структура рынка по степени готовности

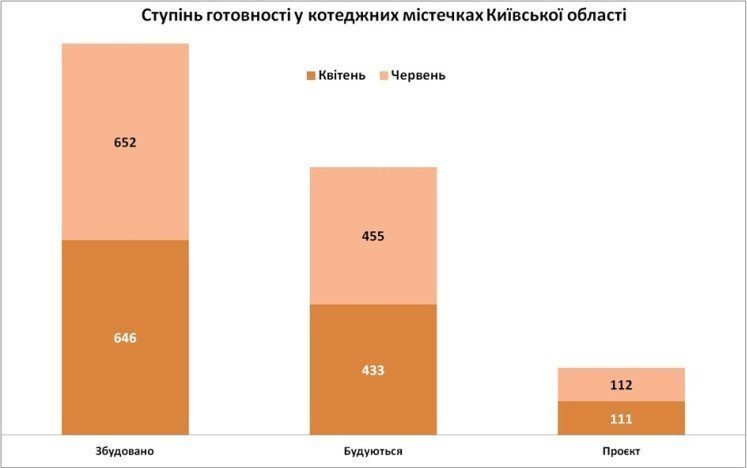

Строящиеся городки— наиболее динамичный сегмент во ІІ квартале. Прирост +22 проекта свидетельствует о постепенном возобновлении активности застройщиков, несмотря на сложную ситуацию в стране. Девелоперы стремятся достраивать объекты, начатые еще до войны, а также запускать новые проекты.

Строящиеся городки— наиболее динамичный сегмент во ІІ квартале. Прирост +22 проекта свидетельствует о постепенном возобновлении активности застройщиков, несмотря на сложную ситуацию в стране. Девелоперы стремятся достраивать объекты, начатые еще до войны, а также запускать новые проекты.

Построенные городки – темпы прироста минимальны. Большинство завершенных городков проданы частично или постепенно реализуются.

Проектируемые городки – количество проектов на бумаге почти не изменилось. Девелоперы избегают продолжительного этапа без строительства: либо стартуют работы, либо откладывают решение до стабилизации ситуации.

"Замороженные" и проданные коттеджные городки: состояние рынка

Количество по состоянию на июнь 2025 года – 219 проектов, без изменений относительно апреля.

Доля на рынке - 17,95% (219 из 1220).

Причины заморозки – военная опасность, дефицит финансирования, низкий спрос на премиальные форматы, отсутствие инфраструктуры.

Полностью реализованные городки:

По состоянию на июнь 2025 года – 448 проектов (против 446 в апреле).

Доля рынка - 36,72%.

Прирост за квартал минимален (+2 проекта). Это объясняется осторожностью покупателей и высокой стоимостью жилья.

Таким образом, более трети коттеджных городков Киевщины уже завершены и проданы, тогда как около пятой части рынка остается «замороженной» — значительный скрытый резерв для будущего оживления рынка.

Основные тенденции и прогнозы

✅ Рынок восстанавливается.

✅ Таунхаусы – главный драйвер рынка. Девелоперы ориентируются на доступные форматы.

✅ Большая часть “замороженных” проектов сохраняет риски для рынка.

✅ Спрос концентрируется в пригородах с развитой инфраструктурой — прежде всего Бучанский район, такие как Белоцерковский, остаются на периферии рынка.

✅ Ожидания ІІ полугодия 2025 года:

- Умеренный рост проектов (+15–25 новых КГ до конца года).

- Продолжение тренда на таунхаусы и дуплексы.

- Осторожность девелоперов по запуску больших и дорогих коттеджных городков.

- В случае стабилизации ситуации постепенное размораживание части приостановленных проектов.

Заключение. Несмотря на сложные условия военного времени, Киевщина удерживает пальму первенства на рынке загородной недвижимости с развитой инфраструктурой. Будущее рынка будет в значительной степени зависеть от военной и экономической ситуации.

© Охраняется Законом «Об авторских правах». Ссылка на первоисточник обязательна.

Комментарии