Автор: Виктор Коваленко,

руководитель портала Zagorodna.com,

директор консалтинговой компании "РеалЭкспо"

Общая динамика развития рынка

Следовательно, за период второго квартала (апрель-июнь) количество коттеджных городков по стране увеличилось на 70 объектов, что соответствует примерно 3% роста. Таким образом, общенациональный тренд положительный – наблюдается прирост новых коттеджных городков, несмотря на продолжение военных действий и экономические вызовы. Важно, что ни одна область не продемонстрировала снижение количества городков за этот период: во всех регионах показатель либо рос, либо оставался стабильным. Это свидетельствует о том, что новые проекты запускались в тех регионах, где разрешает ситуация, а существующие городки не исчезали из базы данных портала.

В общем, рынок загородной недвижимости продолжает постепенно развиваться по всей стране, хотя темпы этого развития существенно различаются в зависимости от региона.

Рынок коттеджных городков Украины в первом полугодии 2025 демонстрирует умеренно-положительную динамику. Если во 1-м квартале появился 31 новый коттеджный городок, то во 2-м квартале уже 70 новых проектов, что свидетельствует о существенном ускорении темпов застройки. Это примерно вдвое больше, чем в предыдущем квартале, и является самым высоким приростом за последние два года.

Большинство новых городков – небольшие проекты на 2–10 коттеджей или таунхаусов, ориентированные на локального покупателя или инвестора. В то же время, появляются средние городки на 100 домовладений, что свидетельствует о восстановлении девелоперской уверенности в спросе на большие проекты.

Важной особенностью является расширение географии застройки: в некоторых регионах начали появляться коттеджные городки в населенных пунктах, где раньше их не было совсем. Это свидетельствует о постепенной децентрализации рынка и поиске новых локаций девелоперами.

Анализ динамики по регионам

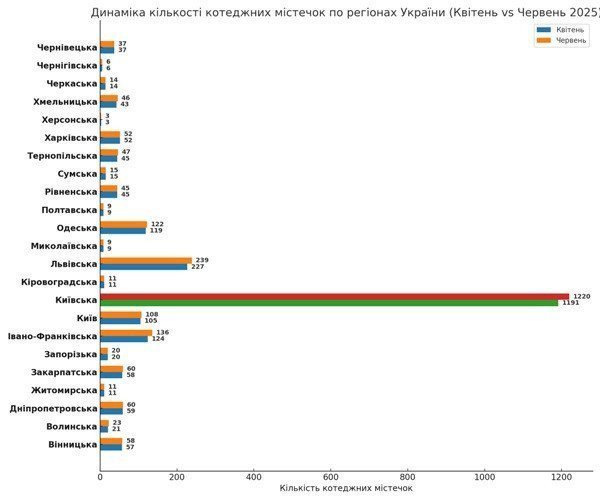

Наибольший вклад в общеукраинский прирост внесла Киевская область – здесь количество коттеджных городков выросло с 1191 до 1220 объектов (на +29 городков, что составляет примерно +2,4%). Такой прирост наибольший как в абсолютных значениях, так и по доле от общего увеличения (более 40% всех новых городков появились именно на Киевщине). Это подтверждает статус Киевщины как главной ячейки коттеджного строительства: более половины всех коттеджных городков страны расположены именно в этом регионе (1220 из 2351 по состоянию на июнь) и вокруг столицы продолжают запускать больше новых проектов. Можно предположить, что стабильная ситуация в столичном регионе и высокий спрос на загородное жилье вблизи Киева стимулируют активное развитие новых коттеджных городков.

Наибольший вклад в общеукраинский прирост внесла Киевская область – здесь количество коттеджных городков выросло с 1191 до 1220 объектов (на +29 городков, что составляет примерно +2,4%). Такой прирост наибольший как в абсолютных значениях, так и по доле от общего увеличения (более 40% всех новых городков появились именно на Киевщине). Это подтверждает статус Киевщины как главной ячейки коттеджного строительства: более половины всех коттеджных городков страны расположены именно в этом регионе (1220 из 2351 по состоянию на июнь) и вокруг столицы продолжают запускать больше новых проектов. Можно предположить, что стабильная ситуация в столичном регионе и высокий спрос на загородное жилье вблизи Киева стимулируют активное развитие новых коттеджных городков.

Существенную динамику продемонстрировали отдельные области Западной Украины. Львовская область увеличила количество городков с 227 до 239 (+12 объектов, ~+5,3%), а Ивано-Франковская – со 124 до 136 (+12 объектов, ~+9,7%). Это самые большие приросты после Киевщины. Активный рост во Львовской и Ивано-Франковской областях можно объяснить относительной безопасностью этих регионов и повышенным спросом на загородное жилье от переселенцев и инвесторов.

Как отмечают аналитики портала, застройщики в более безопасных западных областях продолжают выводить на рынок новые пользующиеся спросом проекты. Действительно, суммарно западные регионы дали значительную часть новых городков во 2-м квартале 2025 года.

В группу регионов с заметным приростом входит и Одесская область: здесь за апрель-июнь количество городков выросло со 119 до 122 (+3 городка, ~+2,5%). Хмельницкая область также добавила 3 новых городка (было 43, стало 46, ~+7%). Волынская, Закарпатская и Тернопольская области показали прирост по +2 городка каждый: так, на Волыни было 21, стало 23 (+9,5%), в Закарпатье 58 стало 60 (+3,4%), в Тернопольской области 45 выросло до 47 (+4,4%). Винницкая область увеличила показатель на 1 (с 57 до 58, ~+1,8%), так же на +1 вырос показатель в Днепропетровской области (с 59 до 60, ~+1,7%). Киев (столица, отдельно от области) также зафиксировал появление 3 новых коттеджных городков за этот период (было 105, стало 108, ~+2,9%).

В то же время 12 регионов остались без изменений в статистике коттеджных городков в течение апреля-июня 2025 года. В частности, Житомирская (11 городков в апреле и июне), Запорожская (20 и 20), Кировоградская (11 и 11), Николаевская (9 и 9), Полтавская (9 и 9), Ровенская (45 и 45), Сумская (15 и 15), Харьковская (52 и 42). 14), Черниговская (6 и 6) и Черновицкая (37 и 37) области не продемонстрировали прирост за квартал.

Для части из этих регионов отсутствие новых проектов ожидается из-за военных рисков и близости к зоне боевых действий (Харьковская, Херсонская, Запорожская, Сумская, Николаевская области), где сейчас не до развития новой загородной застройки. В других областях нулевая динамика может разъясняться сдержанным спросом либо отсутствием инвестиций на рынке пригородного жилья. Например, в центральных регионах, таких как Черкасская, Полтавская или Кировоградская области, рынок коттеджных городков традиционно невелик, поэтому во втором квартале там новых проектов не зафиксировано.

Важно отметить, что по понятным причинам в аналитику не включены временно оккупированные и наиболее опасные территории — в частности, Донецкая и Луганская области, а также Автономная Республика Крым, где не отслеживается активность по строительству коттеджных городков.

Важно отметить, что по понятным причинам в аналитику не включены временно оккупированные и наиболее опасные территории — в частности, Донецкая и Луганская области, а также Автономная Республика Крым, где не отслеживается активность по строительству коттеджных городков.

Таким образом, география развития коттеджных городков в 2025 году сместилась в относительно безопасные регионы, прежде всего в столицу и западные области, тогда как на прифронтовых территориях наблюдается пауза.

Контраст между лидерами и другими областями заметен.

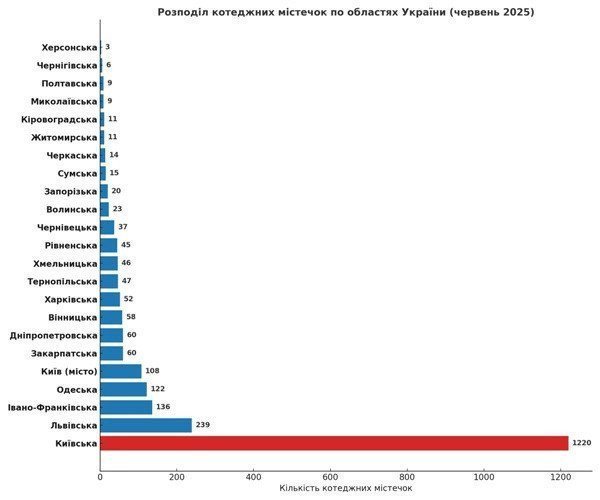

По абсолютному количеству коттеджных городков по состоянию на июнь 2025 года Киевская область уверенно занимает первое место (1220 проектов), в несколько раз опережая ближайшего преследователя.

Таким образом, Львовская область находится на втором месте с 239 городками, что почти в пять раз меньше, чем в Киевской области.

На третьем месте Ивано-Франковская область со 136 городками.

Далее следуют Одесская область – 122, город Киев – 108, Закарпатье – 60, Днепропетровская область – 60, Винницкая область – 58 и т. д. В большинстве других областей насчитывается менее 50 коттеджных городков.

Выводы

Анализ данных за второй квартал 2025 года свидетельствует об оживлении развития пригородных коттеджных городков в Украине. В целом по стране наблюдается рост числа подобных проектов, особенно в тех регионах, где есть благоприятные условия — безопасность, спрос со стороны населения и инвесторов. Киевская область сохраняет бесспорное лидерство как по общему количеству городов, так и по вводу новых проектов, что подчеркивает центральную роль столичного региона на рынке загородной недвижимости. В то же время западные регионы (Львовская, Ивано-Франковская, Волынская, Закарпатская и другие) демонстрируют динамичное развитие, фактически догоняя Киевскую область по количеству новых городов за квартал, что обусловлено их относительной удаленностью от боевых действий и появлением нового спроса со стороны перебазированного бизнеса и переселенцев. В регионах, граничащих с зоной боевых действий или находящихся под оккупацией, в настоящее время наблюдается стагнация — роста новых коттеджных городков не наблюдается, что логично, поскольку безопасность является приоритетом, а инвестиционная активность низкая. Однако важно, что ни один город не исчез из списка — даже в этих регионах количество проектов не уменьшилось, то есть рынок сохраняет имеющийся фонд.

Итак, во втором квартале 2025 года рынок коттеджных городков Украины продолжил уверенный рост, несмотря на все трудности военного времени. Ближайшие перспективы отрасли будут зависеть от развития ситуации в сфере безопасности и экономических условий. При сохранении тенденций можно ожидать дальнейшего постепенного увеличения числа коттеджных городков в наиболее безопасных и востребованных регионах, а также более медленного возобновления активности в прифронтовых районах по мере стабилизации ситуации. Подобные аналитические данные важны для понимания региональных особенностей рынка загородной недвижимости и планирования бизнес-стратегий застройщиков в современных условиях.

В отчете проанализировано изменение количества коттеджных городков в Украине в первом и втором кварталах 2025 года по двум направлениям: по типу готовности проекта (стадии реализации) и по типам недвижимости в этих городках. Данные предоставлены по кварталам 2025 года (Q1 — на конец марта, Q2 — на конец июня) на основе статистики портала Zagorodna.com. Мы сравниваем показатели между кварталами, определяем абсолютные и процентные изменения, выделяем ключевые тенденции: что растет, что остается стабильным, а что фактически не изменилось за этот период. В конце даны краткие выводы для специалистов рынка недвижимости.

Коттеджные городки по типу недвижимости: сравнение 1 и 2 кварталов 2025 года

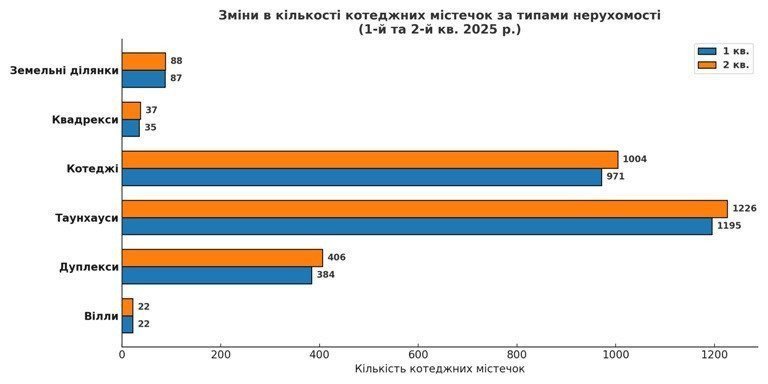

Анализируя типы недвижимости в коттеджных поселках, можно отметить разную динамику в зависимости от сегмента. Во втором квартале рост продемонстрировали массовые форматы жилья, особенно коттеджи и таунхаусы, тогда как количество элитных вилл осталось стабильным. Ниже приведены изменения по основным видам объектов в структуре городков:

• Виллы: в 1 кв. – 22, во 2 кв. – 22 (без изменений).

• Дуплексы: в 1 кв. – 384, во 2 кв. – 406 (на 22 городка больше; +5,7%).

• Таунхаусы: в 1 кв. – 1195, во 2 кв. – 1226 (на 31 городок больше; +2,6%).

• Коттеджи: в 1 кв. – 971, во 2 кв. – 1004 (на 33 городка больше; +3,4%).

• Квадрексы: в 1 кв. – 35, во 2 кв. – 37 (на 2 городка больше; +5,7%).

• Земельные участки: в 1 кв. – 87, во 2 кв. – 88 (на 1 городок больше; +1,1%).

Из графика видно, что самый абсолютный прирост произошел в сегментах коттеджей и таунхаусов – соответственно +33 и +31 городок за квартал. Это свидетельствует о популярности этих форматов: девелоперы активно расширяли проекты, где представлены таунхаусы и коттеджи, традиционно востребованные форматами загородного жилья. Дуплексы показали значительный относительный рост (+5,7%), почти такой же, как и квадрексы (+5,7%), хотя в абсолютных числах прирост дуплекса больше (22 против 2). Это может указывать на постепенное освоение формата дуплекса, которые приобретают популярность как компромисс между квартирой и отдельным домом. Виллы остались на том же уровне (всего 22 городка с виллами) – в высоком ценовом сегменте новых проектов не появлялось. Также почти не увеличилось предложение земельных участков под застройку (1 городок с участками), что может означать ограниченное появление новых коттеджных городков на этапе продажи только земли.

Из графика видно, что самый абсолютный прирост произошел в сегментах коттеджей и таунхаусов – соответственно +33 и +31 городок за квартал. Это свидетельствует о популярности этих форматов: девелоперы активно расширяли проекты, где представлены таунхаусы и коттеджи, традиционно востребованные форматами загородного жилья. Дуплексы показали значительный относительный рост (+5,7%), почти такой же, как и квадрексы (+5,7%), хотя в абсолютных числах прирост дуплекса больше (22 против 2). Это может указывать на постепенное освоение формата дуплекса, которые приобретают популярность как компромисс между квартирой и отдельным домом. Виллы остались на том же уровне (всего 22 городка с виллами) – в высоком ценовом сегменте новых проектов не появлялось. Также почти не увеличилось предложение земельных участков под застройку (1 городок с участками), что может означать ограниченное появление новых коттеджных городков на этапе продажи только земли.

В общем, прирост в популярных сегментах недвижимости подчеркивает преимущественное развитие городков с готовым жильем (таунхаусы, коттеджи), в то время как ниша элитных вилл и масштабных проектов с землей остается стабильной без изменений.

Коттеджные городки по типам готовности: сравнение 1-го и 2-го кварталов 2025 года

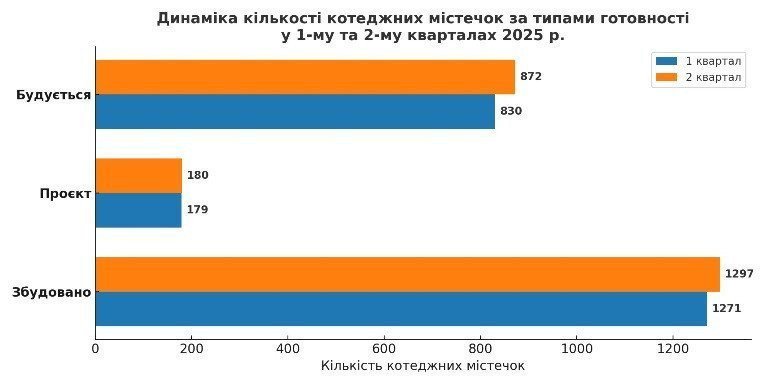

В разрезе стадий готовности коттеджных городков наблюдается общий рост активности во 2-м квартале 2025 года. Практически все категории продемонстрировали увеличение количества проектов, за исключением замороженных – их количество не изменилось. Особенно заметно оживление в категории строящихся городков, тогда как новых проектов почти не прибавилось. Ниже приведены подробные цифры изменений по каждой категории готовности:

• Построено: в 1 кв. – 1271, во 2 кв. – 1297 (на 26 городков больше; +2,0%).

• Проект: в 1 кв. – 179, во 2 кв. – 180 (на 1 городок больше; +0,6%).

• Строится: в 1 кв. – 830, во 2 кв. – 872 (на 42 города больше; +5,1%).

• Продано: в 1 кв. – 894, во 2 кв. – 909 (на 15 городков больше; +1,7%).

• Заморожено: в 1 кв. – 334, в 2 кв. – 334 (без изменений, 0%).

На графике видно, что наибольший рост произошел в категории «Строится» – количество городков на стадии строительства увеличилось на 5,1% за квартал. Категория «Построен» (уже построены городки) также возросла, хотя и умеренно – на 2,0%. Небольшое повышение зафиксировано в количестве проданных проектов (+1,7%), что свидетельствует об оживлении продаж. В то же время количество новых проектов практически не изменилось (+0,6%), то есть во 2 кв. было начато минимум новых городков. Замороженных проектов не стало больше, их число осталось постоянным (334 объекта), что можно трактовать положительно – рынок не демонстрирует появления новых проблемных или остановленных строек.

На графике видно, что наибольший рост произошел в категории «Строится» – количество городков на стадии строительства увеличилось на 5,1% за квартал. Категория «Построен» (уже построены городки) также возросла, хотя и умеренно – на 2,0%. Небольшое повышение зафиксировано в количестве проданных проектов (+1,7%), что свидетельствует об оживлении продаж. В то же время количество новых проектов практически не изменилось (+0,6%), то есть во 2 кв. было начато минимум новых городков. Замороженных проектов не стало больше, их число осталось постоянным (334 объекта), что можно трактовать положительно – рынок не демонстрирует появления новых проблемных или остановленных строек.

В целом структура стадий готовности сместилась в сторону активной реализации проектов: большее число городов перешло со стадии планирования в строительство и до завершения/продажи, тогда как «портфель» новых инициатив остался почти неизменным.

Выводы

• Рост строительной активности. Во 2-м квартале 2025 года рынок коттеджных городков продемонстрировал умеренное оживление: большинство проектов перешли на стадии строительства или были достроены и проданы. Количество строящихся городков выросло больше (+5% за квартал), что свидетельствует об активной реализации проектов застройщиками. Одновременно возросло и количество завершенных (построенных) и проданных объектов, хотя и менее значительными темпами. Новые замороженные проекты не появились – это положительный сигнал стабильности отрасли.

• Ограниченный запуск новых проектов. Категория «Проект» (планируемые городки на стадии идеи/подготовки) практически не поменялась за квартал, другими словами девелоперы воздерживались от старта огромного количества новейших проектов. Рынок сконцентрировался на достройке и продаже текущих городков, а не на расширении портфеля новых инициатив. Это может означать осторожность инвесторов и застройщиков на фоне рыночных условий или ожидания более благоприятной конъюнктуры для запуска новых проектов.

• Структура предложения по видам недвижимости. Предложение коттеджных городков больше выросло в сегментах таунхаусов, коттеджей и дуплексов – форматов, популярных среди широкого круга покупателей благодаря сочетанию комфорта загородного жилья и относительно доступной цены. Доля городков с этими типами недвижимости увеличилась. А сегмент элитных вилл остался стабильным без прироста, что указывает на узкий рыночный спрос и предложение в самой высокой цене.

Земельные участки также почти не прибавились – этот формат продаж остается нишевым. Относительно высокий процентный прирост (5–6%) показали квадрексы и дуплексы, хотя в абсолютных числах их количество невелико, что говорит о постепенной диверсификации форматов коттеджных городков.

Краткий итог: Первое полугодие 2025 характеризуется оживлением строительства и стабильностью существующих проектов на рынке коттеджных городков. Застройщики сосредоточены на завершении и продаже имеющихся объектов, демонстрируя рост почти во всех категориях готовности, при этом новых проектов почти не запускается, а проблемных замороженных объектов не становится больше. В структуре предложения жилья наиболее увеличиваются популярные форматы (коттеджи, таунхаусы, дуплексы), что соответствует спросу среднего сегмента, тогда как элитные виллы и проекты с земельными участками остаются стабильно неизменными. Это свидетельствует о устойчивой и осторожной динамике развития рынка: рост обеспечивается за счет реализации текущих проектов и массовых форматов жилья, без резких скачков в запуске новых инициатив или изменений в эксклюзивных сегментах.

Региональные тренды

Западная Украина

На западе страны существенно активизировалось строительство дуплекса и коттеджей. Такая тенденция объясняется несколькими факторами:

• Относительно безопасная ситуация в регионе привлекает как внутренних переселенцев, так и инвесторов.

• Спрос на небольшие форматы жилья для семей или в качестве инвестиций в аренду.

• Запад Украины исторически тяготеет к менее плотной застройке, поэтому коттеджи и дуплексы естественно вписываются в архитектурный контекст.

Киевский регион

В Киевской области сохраняется лидерство рынка коттеджных городков, однако наблюдается четкая концентрация спроса и предложения на таунхаусы. Девелоперы предпочитают этот формат через:

• Относительно компактную плотность застройки.

• Оптимальное соотношение площади и стоимости делает таунхаусы привлекательными для среднего класса.

• Высокий спрос в пригороде столицы, особенно в районах с удобной транспортной доступностью.

Новые тренды: доходная недвижимость и глемпинг

Одним из интереснейших новаций первой половины 2025 года стал выход коттеджных городков на рынок доходной недвижимости. Девелоперы начали целенаправленно создавать проекты:

• с домами для аренды (инвест-формат),

• с комплексной инфраструктурой для отдыха,

• с высокой стоимостью квадратного метра, которая обосновывается доходностью аренды.

Глемпинг как сегмент рынка

Яркий пример – развитие глемпингов (glamping) под Киевом и в Карпатах.

• Это “гламурный кемпинг” – сочетание природы и цивилизационных удобств.

• Домики в таких городках часто имеют оригинальную архитектуру, премиальную отделку и стоят значительно дороже среднестатистических коттеджей, ведь рассчитаны не только на проживание, но и на получение дохода от туристов или внутренних гостей.

• Стоимость квадратного метра в таких проектах высока, ведь закладывается потенциальная прибыль от аренды.

Этот тренд говорит об эволюции рынка коттеджных городков от только жилой застройки до сегмента инвестиционного продукта, что особенно актуально для территорий с высоким туристическим потенциалом, таких как Карпаты.

Ключевые выводы

✅ Значительное увеличение количества новых проектов во 2 квартале 2025 года, с фокусом на малые и средние городки.

✅ География застройки расширяется — новые проекты появляются в локациях, где коттеджных городков до сих пор не было.

✅ Запад Украины ориентируется на дуплексы и коттеджи; Киевщина – на таунхаусы.

✅ Появился тренд на доходную недвижимость, в том числе глемпинг-проекты, как инвестиционная альтернатива.

✅ В целом рынок развивается осторожно, но с умеренно положительными темпами, возрастая преимущественно в популярных и безопасных регионах.

© Охраняется Законом «Об авторских правах». Ссылка на первоисточник обязательна.

Комментарии