Смотрите видео:

Коттеджные городки Киева: обзор рынка-2025

|

Автор: Виктор Коваленко

Аналитика рынка коттеджных городков в Киеве подготовлена порталом Zagorodna.com – профильным ресурсом с крупнейшей в Украине базой коттеджных городков и пригородных новостроек. Данные сформированы на основе собственной базы Zagorodna.com и собраны по авторской методологии на январь 2024 -декабрь 2025 года. В материале проанализированы география развития рынка, структура предложения, уровень готовности объектов, влияние военных рисков и ключевые тенденции сегмента.

Коттеджные городки в столице: нишевый, но показательный сегмент

Киев – столица и город-миллионник с одной из самых дорогих земель в Украине. Именно поэтому рынок коттеджных городков здесь всегда был нишев и развивался иначе, чем в пригороде или регионах. В условиях полномасштабной войны этот сегмент не исчез, но претерпел существенные структурные изменения.

Эта аналитика базируется на сравнении состояния рынка по состоянию на январь 2024 г. и декабрь 2025 г. и отражает долгосрочные сдвиги, а не краткосрочные колебания спроса.

Влияние войны, переселенцев и обстрелов на рынок КГ Киева

Война стала ключевым фактором, определяющим поведение как девелоперов, так и покупателей. Часть проектов была остановлена или упразднена, девелоперы отказались от активных запусков, а покупатели стали более осторожными.

Поселившиеся в Киеве внутренние переселенцы не сформировали массового спроса на коттеджные городки. Для большинства из них определяющими остаются цена и доступность, а не формат загородной жизни. Обстрелы и угроза безопасности, с одной стороны, снизили привлекательность высотной застройки, а с другой — усилили страх инвестировать в недостроенные коттеджные проекты.

В результате рынок перешел в фазу осторожного спроса и сдержанного предложения.

Общая динамика: рост есть, но темпы снизились

На январь 2024 года в Киеве насчитывалось 99 коттеджных городков. К концу 2025 года - 109.

Таким образом: абсолютный прирост – +10 КГ; относительный прирост – +10,1%.

Для сравнения, в 2023 году рынок получил 12 новых КГ, тогда как за 2024–2025 годы — всего 10. Это свидетельствует о замедлении развития и изменении приоритетов девелоперов: вместо запуска новых проектов они сосредотачиваются на завершении уже начатых.

География рынка: Киев — это рынок окрестностей, а не центра

Высокая стоимость земли в столице делает коттеджный формат экономически менее привлекательным, чем многоэтажная застройка. Девелоперу выгоднее строить жилой комплекс с более высокой плотностью, чем коттеджи или таунхаусы.

Именно поэтому коттеджные городки почти не появляются в центральных районах Киева. Их развитие концентрируется в окрестностях и в зонах частной усадебной застройки. Самые характерные примеры - Жуляны (Соломенский район) и Осокорки (Дарницкий район).

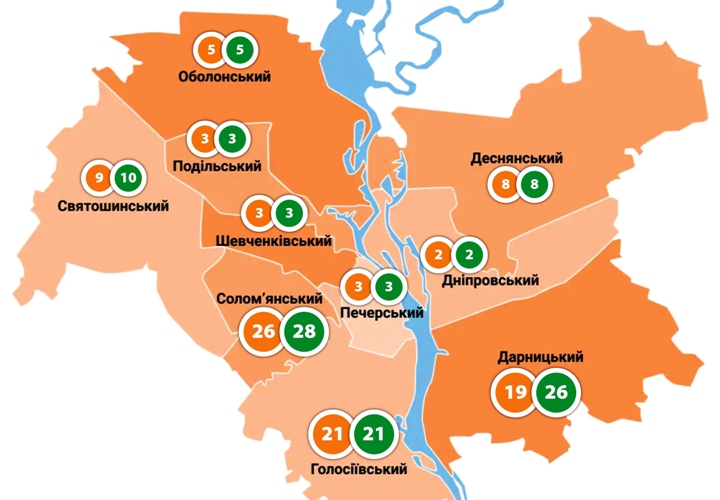

Лидеры и аутсайдеры по количеству КГ

- Дарницкий район: 19 → 26 КМ (+7; +36,8%) – главный драйвер роста.

- Соломенский район: 26 → 28 КМ (+2; +7,7%).

- Святошинский район: 9 → 10 КМ (+1; +11,1%).

В семи районах столицы (Печерский, Шевченковский, Подольский, Днепровский, Оболонский, Голосеевский, Деснянский) количество КГ не изменилось – 0% прироста.

Типы недвижимости: рынок прагматических форматов

Структура типов недвижимости в коттеджных городках Киева ясно демонстрирует ориентацию на массовый, но осторожный спрос.

За период с января 2024 по декабрь 2025 года:

Нишевые форматы не развиваются:

Это означает, что девелоперы избегают дорогостоящих экспериментов и работают с реально продаваемыми форматами.

Готовность: решающий фактор для покупателя

Рынок демонстрирует постепенный рост готового предложения:

- построенные КГ: 70 → 76 (+6; +8,6%);

- КГ на этапе строительства: 23 → 27 (+4; +17,4%);

- проекты в стадии концепции: 6 → 6 (0%).

Отсутствие роста «бумажных» проектов свидетельствует о том, что девелоперы не готовы рисковать, а покупатели все чаще выбирают готовое или почти готовое жилье.

Замороженные коттеджные городки Киева: главный риск рынка

Наиболее отрицательная динамика зафиксирована в сегменте замороженных проектов:

- январь 2024 года - 11 КГ;

- декабрь 2025 года - 21 КГ.

Это: +10 КГ в абсолютном измерении; +90,9% роста; увеличение доли с 11,1% до 19,3% рынка (+8,2 п.п.).

Причины – война, финансовые трудности, юридические аресты и регуляторные ограничения. Это не рыночный кризис спроса, а системный военный риск.

Проданные коттеджные городки: спрос есть, но без ажиотажа

Количество проданных КГ:

• 48 → 50 (+2; +4,2%).

В то же время их доля в общем количестве снизилась с 48,5% до 45,9% (-2,6 п.п.).

Это означает, что предложение растет быстрее, чем реализация, а покупатель остается выборочным и аккуратным.

Прогноз на 2026 год: год проверок и выбора

При текущей динамике 2026 год станет годом стабилизации без прорыва.

Базовый сценарий:

• прирост рынка: +3…+6 КГ;

• фокус на достройке, а не новых стартах;

• дальнейший рост роли готовых проектов;

• сохранение высокого риска замороженных КГ.

Ключевые факторы выбора в 2026 году:

• готовность объекта;

• документы и статус земли;

• репутация застройщика.

Вывод

Рынок коттеджных городков Киева в 2025 году – это живой, но осторожный сегмент. Он не исчезает, но совсем перестает быть экспериментальным. В военных условиях он трансформируется в рынок покупателя, где играют роль не обещания, а факты.

Покупайте и продавайте коттеджные городки в Киеве на портале загородной недвижимости www.zagorodna.com

Автор аналитики:

Виктор Коваленко – аналитик рынка загородной недвижимости Украины, руководитель портала Zagorodna.com, директор консалтинговой компании «РеалЭкспо».

© Охраняется Законом «Об авторских правах». Ссылка на первоисточник обязательна.

www.zagorodna.com

Комментарии