Дивіться відео:

Котеджні містечка Києва: огляд ринку-2025

|

Автор: Віктор Коваленко

Аналітика ринку котеджних містечок Києва підготовлена порталом Zagorodna.com — профільним ресурсом із найбільшою в Україні базою котеджних містечок і приміських новобудов. Дані сформовані на основі власної бази Zagorodna.com та зібрані за авторською методологією станом на січень 2024 - грудень 2025 року. У матеріалі проаналізовано географію розвитку ринку, структуру пропозиції, рівень готовності об’єктів, вплив воєнних ризиків та ключові тенденції сегменту.

Котеджні містечка в столиці: нішевий, але показовий сегмент

Київ — столиця та місто-мільйонник із однією з найдорожчих земель в Україні. Саме тому ринок котеджних містечок тут завжди був нішевим і розвивався інакше, ніж у передмісті чи регіонах. В умовах повномасштабної війни цей сегмент не зник, але зазнав суттєвих структурних змін.

Ця аналітика базується на порівнянні стану ринку станом на січень 2024 року та грудень 2025 року і відображає довгострокові зрушення, а не короткострокові коливання попиту.

Вплив війни, переселенців і обстрілів на ринок КМ Києва

Війна стала ключовим фактором, що визначає поведінку як девелоперів, так і покупців. Частина проєктів була зупинена або скасована, девелопери відмовилися від активних запусків, а покупці стали значно обережнішими.

Внутрішні переселенці, які оселилися в Києві, не сформували масового попиту на котеджні містечка. Для більшості з них визначальними залишаються ціна та доступність, а не формат заміського життя. Обстріли й загроза безпеці, з одного боку, знизили привабливість висотної забудови, а з іншого — посилили страх інвестувати в недобудовані котеджні проєкти.

У підсумку ринок перейшов у фазу обережного попиту та стриманої пропозиції.

Загальна динаміка: зростання є, але темпи знизилися

Станом на січень 2024 року в Києві налічувалося 99 котеджних містечок.

Станом на січень 2024 року в Києві налічувалося 99 котеджних містечок.

На кінець 2025 року — 109.

Таким чином: абсолютний приріст — +10 КМ; відносний приріст — +10,1%.

Для порівняння, у 2023 році ринок отримав 12 нових КМ, тоді як за 2024–2025 роки — лише 10. Це свідчить про уповільнення розвитку та зміну пріоритетів девелоперів: замість запуску нових проєктів вони зосереджуються на завершенні вже розпочатих.

Географія ринку: Київ — це ринок околиць, а не центру

Висока вартість землі в столиці робить котеджний формат економічно менш привабливим, ніж багатоповерхову забудову. Девелоперу вигідніше будувати житловий комплекс із високою щільністю, ніж котеджі чи таунхауси.

Висока вартість землі в столиці робить котеджний формат економічно менш привабливим, ніж багатоповерхову забудову. Девелоперу вигідніше будувати житловий комплекс із високою щільністю, ніж котеджі чи таунхауси.

Саме тому котеджні містечка майже не з’являються в центральних районах Києва. Їхній розвиток концентрується на околицях і в зонах приватної садибної забудови. Найхарактерніші приклади — Жуляни (Солом’янський район) та Осокорки (Дарницький район).

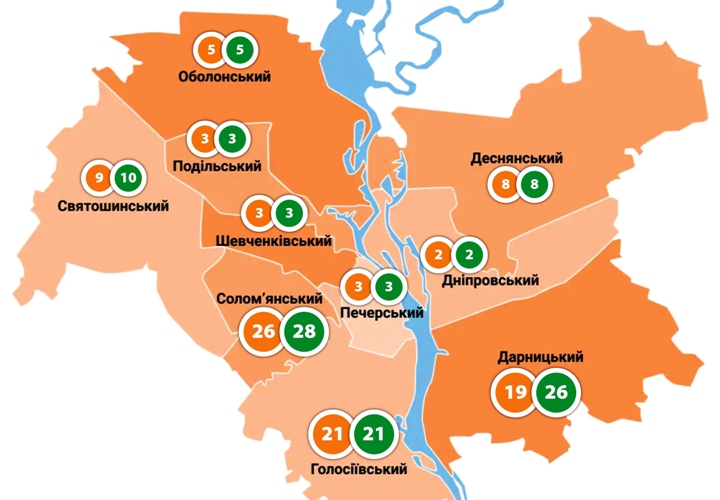

Лідери та аутсайдери за кількістю КМ

- Дарницький район: 19 → 26 КМ (+7; +36,8%) — головний драйвер зростання.

- Солом’янський район: 26 → 28 КМ (+2; +7,7%).

- Святошинський район: 9 → 10 КМ (+1; +11,1%).

У семи районах столиці (Печерський, Шевченківський, Подільський, Дніпровський, Оболонський, Голосіївський, Деснянський) кількість КМ не змінилася — 0% приросту.

Типи нерухомості: ринок прагматичних форматів

Структура типів нерухомості у котеджних містечках Києва чітко демонструє орієнтацію на масовий, але обережний попит.

Структура типів нерухомості у котеджних містечках Києва чітко демонструє орієнтацію на масовий, але обережний попит.

За період з січня 2024 до грудня 2025 року:

Нішеві формати не розвиваються:

Це означає, що девелопери уникають дорогих експериментів і працюють із форматами, які реально продаються.

Готовність: вирішальний фактор для покупця

Ринок демонструє поступове зростання готової пропозиції:

Ринок демонструє поступове зростання готової пропозиції:

- збудовані КМ: 70 → 76 (+6; +8,6%);

- КМ на етапі будівництва: 23 → 27 (+4; +17,4%);

- проєкти на стадії концепції: 6 → 6 (0%).

Відсутність зростання «паперових» проєктів свідчить про те, що девелопери не готові ризикувати, а покупці дедалі частіше обирають готове або майже готове житло.

Заморожені котеджні містечка Києва: головний ризик ринку

Найбільш негативна динаміка зафіксована в сегменті заморожених проєктів:

- січень 2024 року — 11 КМ;

- грудень 2025 року — 21 КМ.

Це: +10 КМ у абсолютному вимірі; +90,9% зростання; збільшення частки з 11,1% до 19,3% ринку (+8,2 в.п.).

Причини — війна, фінансові труднощі, юридичні арешти та регуляторні обмеження. Це не ринкова криза попиту, а системний воєнний ризик.

Продані котеджні містечка Києва: попит є, але без ажіотажу

Кількість проданих КМ:

- 48 → 50 (+2; +4,2%).

Водночас їхня частка в загальній кількості знизилася з 48,5% до 45,9% (–2,6 в.п.).

Це означає, що пропозиція зростає швидше, ніж реалізація, а покупець залишається вибірковим і обережним.

Прогноз на 2026 рік: рік перевірок і вибору

За поточної динаміки 2026 рік стане роком стабілізації без прориву.

Базовий сценарій:

- приріст ринку: +3…+6 КМ;

- фокус на добудові, а не нових стартах;

- подальше зростання ролі готових проєктів;

- збереження високого ризику заморожених КМ.

Ключові фактори вибору у 2026 році:

- готовність об’єкта;

- документи та статус землі;

- репутація забудовника.

Висновок

Ринок котеджних містечок Києва у 2025 році — це живий, але обережний сегмент. Він не зникає, але остаточно перестає бути експериментальним. У воєнних умовах він трансформується в ринок покупця, де вирішують не обіцянки, а факти.

Заходьте та обирайте котеджі у Києві на порталі заміської нерухомості zagorodna.com

Автор аналітики:

Віктор Коваленко — аналітик ринку заміської нерухомості України, керівник порталу Zagorodna.com, директор консалтингової компанії «РеалЕкспо».

© Охороняється Законом «Про авторські права». Посилання на першоджерело обов'язкове.

Коментарі