Автор: Віктор Коваленко

керівник порталу Zagorodna.com,

директор консалтингової компанії "РеалЕкспо"

Попри невизначеність, війну та обережність покупців, первинний ринок передмістя Києва не демонструє падіння. Частина районів утримує стабільні ціни, окремі — додають за рахунок преміальних проєктів, а попит посилюється переважно в сегменті будівництва із розтермінуванням.

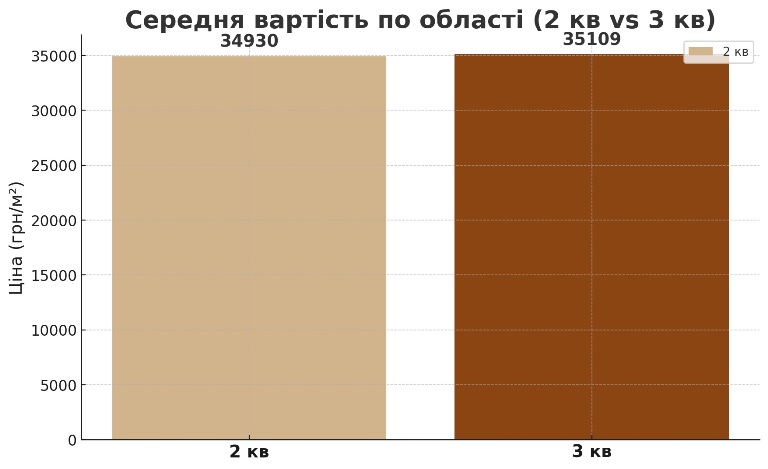

Середня вартість квадратного метра в новобудовах Київської області у вересні 2025 року становила 35 109 грн/м², що лише трохи перевищує середній показник другого кварталу в 34 930 грн/м². Таким чином, зростання в III кварталі склало близько +0,5%, що підтверджує фазу стабілізації після більш динамічного першого півріччя.

Середня вартість квадратного метра в новобудовах Київської області у вересні 2025 року становила 35 109 грн/м², що лише трохи перевищує середній показник другого кварталу в 34 930 грн/м². Таким чином, зростання в III кварталі склало близько +0,5%, що підтверджує фазу стабілізації після більш динамічного першого півріччя.

Середня ціна по області зростає м’яко, але структура зміщена на користь споруджуваних проєктів (саме там приріст), тоді як готові — м’яко коригуються вниз. Квартири поводяться стабільно; апартаменти — «плоско».

Обухівський район - новий лідер, Фастівський - єдиний у мінусі

Ситуація в адміністративних районах цього разу була ще більш зваженою, ніж у попередньому кварталі. Лише два райони продемонстрували приріст, один – незначне зниження, решта залишилися на попередніх рівнях.

- Обухівський район очолив зростання: середня ціна піднялася з 42 860 до 43 879 грн/м² (+2,38%). Рух підтримали проєкти бізнес- і преміум-класу, включаючи локації у Лісниках, Ходосівці та Козині.

- Бучанський район додав близько 0,84% (з 33 833 до 34 117 грн/м²) за рахунок продовження активних продажів у ЖК комфорт-класу.

- Білоцерківський, Бориспільський, Броварський, Вишгородський райони зберегли свої цінові позиції без змін.

- Фастівський район зафіксував єдине зниження середніх цін – приблизно –0,5% (з 36 253 до 36 071 грн/м²), що може бути пов’язано з акційними розпродажами залишків.

У 3 кв. районні середні ціни переважно стабільні: точкові підняття в Обухівському та Бучанському районах врівноважені легким мінусом у Фастівському та «нульом» в інших. Саме тому «середня по області» рухається дуже помірно — додатковий імпульс дає сегмент «будуються», а не широкий районний тренд.

Районний розподіл підтверджує стадію балансування ринку, де локальні зростання відбуваються лише в точково-популярних напрямках.

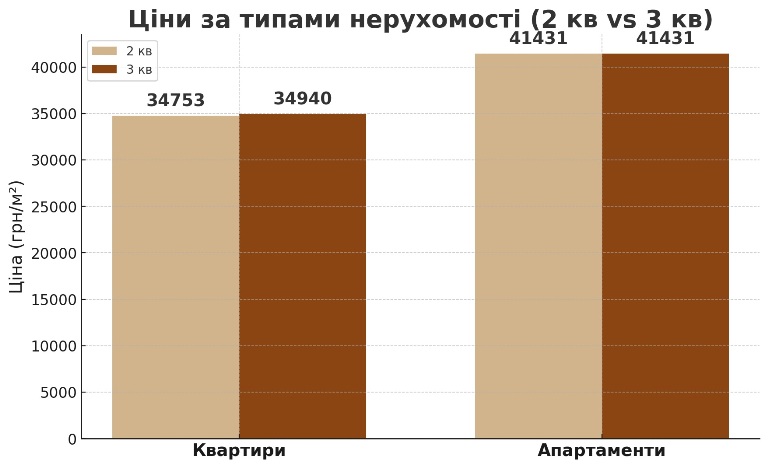

Квартири у новобудовах зростають, апартаменти - «завмерли»

Квартири у новобудовах зростають, апартаменти - «завмерли»

- Вартість квартир збільшилася з 34 753 до 34 940 грн/м² (+0,5%), що відповідає загальному тренду ринку.

- Апартаменти утримують середню ціну на рівні 41 431 грн/м², без подальшого зниження після попередньої корекції.

Це може вказувати на стабілізацію сегменту після корекцій весною та обережність покупців щодо форматів зі спірним юридичним статусом.

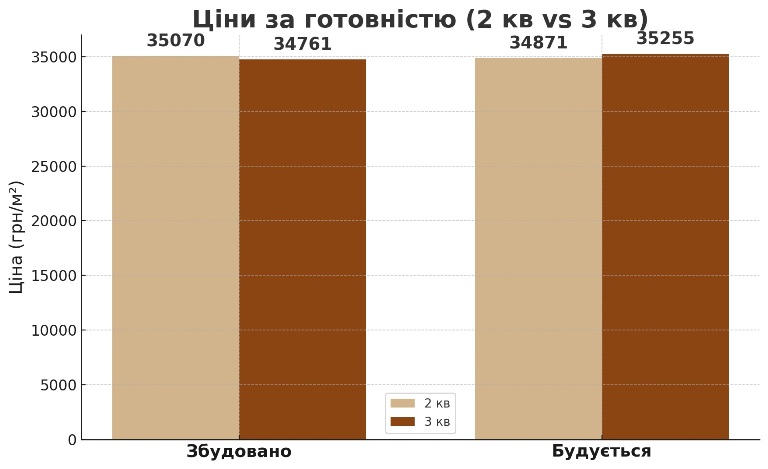

Споруджувані новобудови дорожчають, готові – дешевшають

У III кварталі вперше проявилася помітна різниця між об’єктами на різних стадіях готовності.

У III кварталі вперше проявилася помітна різниця між об’єктами на різних стадіях готовності.

- Квадратний метр на стадії будівництва зріс із 34 871 до 35 255 грн/м² (+1,1%).

- У готових новобудовах навпаки, зафіксовано легке зниження – з 35 070 до 34 761 грн/м² (–0,9%).

Це свідчить, що девелопери підвищують ціни в проєктах на ранніх стадіях, де попит підтримується гнучкими умовами оплати, тоді як у готових ЖК покупці часто очікують дисконти.

Мінімум та максимум квадрата: розрив ринку зберігається

- Мінімальна ціна: 14 500 грн/м² — Біла Церква, вул. Гайок (економ-сегмент).

- Максимум: 137 100 грн/м² — ЖК Lion Hills, с. Лісники, Обухівський район, преміум-клас.

Цінова вилка підтверджує сильну поляризацію між доступним і елітним сегментами у межах одного регіону.

Котеджні містечка Київщини випереджають новобудови

Середня вартість квадратного метра у котеджних містечках Київщини у III кварталі склала 39 548 грн/м², що приблизно на 13% вище, ніж у традиційних багатоквартирних новобудовах. Попит на більш автономні формати зберігається, особливо в безпечніших зонах із власною інфраструктурою.

Висновок: ринок увійшов у фазу стабілізації з точковим зростанням

III квартал 2025 року демонструє ринок, який поступово переходить до фази сталого розвитку:

- середні ціни зростають м’яко;

- попит переміщується в сегмент проєктів, що будуються;

- лише окремі райони показують приріст;

- у готових ЖК покупці очікують знижок;

- котеджі зберігають статус альтернативи міській нерухомості.

У разі активізації державних програм і стабілізації ситуації на фронті в IV кварталі можливе плавне прискорення зростання в межах 1–1,5% за квартал.

Прогноз розвитку ринку новобудов на Київщині

- Базово: +0,5–1,5%/кв. по області за умови стабільного фону. Центр ваги — активні черги будівництва (гнучкі умови, поступове подорожчання).

- Готові будинки: стагнація / ±0,5%, з підвищеною готовністю девелоперів до адресного дисконту.

- Райони: очікуємо точкові зміни (вгору — Обухівський/Бучанський за наявності преміальних черг; вниз — слабка динаміка можливих «розпродажів» у Фастівському).

- Котеджні формати: стійкість із потенціалом +1–2% за півріччя за збереження темпів будівництва та прозорих умов розтермінування.

© Матеріал підготовлений на основі ексклюзивних даних порталу www.zagorodna.com

Охороняється Законом «Про авторські права». Посилання на першоджерело обов’язкове.

www.zagorodna.com

Дивіться відео:

Огляд цін у приміських новобудовах Київщини у 3-му кварталі 2025 року

|

Коментарі