Дивіться відео:

Котеджні містечка Дніпропетровщини: огляд ринку-2025

|

Автор: Віктор Коваленко

керівник порталу Zagorodna.com,

директор консалтингової компанії "РеалЕкспо"

Ринок організованих котеджних містечок Дніпропетровської області у 2025 році демонструє цікаве поєднання стабільності та динаміки. З одного боку, кількість проєктів майже не змінюється, девелопери не відкривають масово нові містечка й обережно планують старт нових черг. З іншого – ціни на котеджі та таунхауси помітно зростають, а деякі локації випереджають навіть місто за темпами подорожчання. Така поведінка ринку вказує на посилення вибірковості попиту та формування нової структури заміського житла.

Ситуація ускладнюється війною, регулярними обстрілами області та непередбачуваністю економічних процесів. Ринок не розвивається, а скоріше пристосовується до реалій виживання.

Пропозиція: мінімальне зростання та зосереджений розвиток

Упродовж січня–жовтня кількість котеджних містечок у Дніпропетровській області збільшилася лише на один об’єкт — із 59 до 60. Тобто девелопери не поспішають запускати нові КМ, оскільки попит нестабільний, а ризики високі.

Упродовж січня–жовтня кількість котеджних містечок у Дніпропетровській області збільшилася лише на один об’єкт — із 59 до 60. Тобто девелопери не поспішають запускати нові КМ, оскільки попит нестабільний, а ризики високі.

Найбільша концентрація КМ традиційно припадає на Дніпро (25 містечок) та Дніпровський район (23 містечка) (разом 48 з 60), причому в цих локаціях кількість проєктів не змінювалася протягом року.

Єдиним осередком приросту став Самарівський район, де кількість містечок збільшилася з 9 до 10, де з’явився новий КМ Green Village. Це може свідчити про поступове зміщення інтересу покупців у напрямку передмість, які зберігають швидку доступність до міста, але пропонують нижчі ціни та вищий рівень приватності.

Однією з ключових проблем ринку є КМ, які будуються роками. Є проєкти, які стартували 5–6 років тому і досі не завершені.

Причини:

- слабкий попит і нестача продажів;

- відсутність інвесторів, які раніше утримували ринок;

- фінансова нестабільність девелоперів;

- труднощі з логістикою й матеріалами;

- дефіцит робочої сили;

- війна й обстріли, що затримують роботи;

- падіння довіри покупців.

Це формує високий рівень ризику для інвесторів та покупців.

Війна суттєво переформатувала ринок заміської нерухомості.

Тепер покупці оцінюють насамперед безпеку локації, а саме:

- чи знаходиться КМ подалі від потенційно військових об’єктів;

- чи є ризики близьких обстрілів;

- чи можна швидко евакуюватися;

- чи регіон відносно спокійний.

На жаль, частина Дніпропетровської області не відповідає цим критеріям: вона близька до мілітарних об’єктів або регулярно піддається атакам.

Це різко зменшило попит у деяких районах і практично знищило сегмент нерухомості “для інвестицій”.

Структура пропозиції: котеджі та таунхауси — основні формати

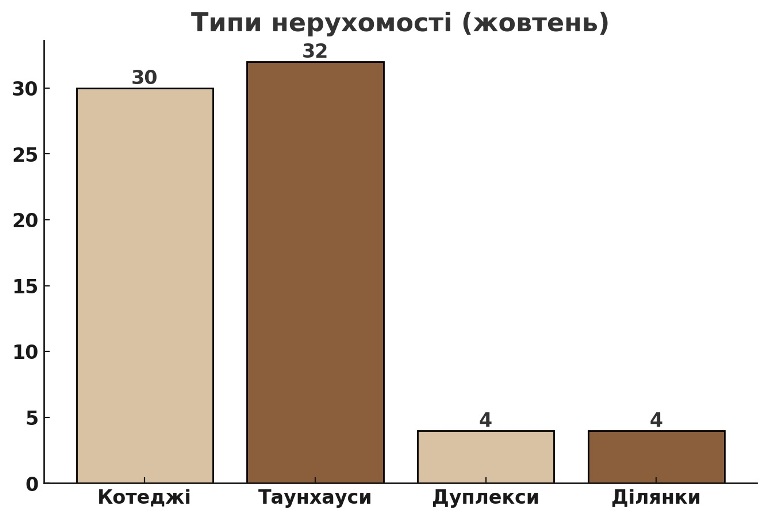

Основний «кістяк» ринку складають два формати — котеджі та таунхауси. За рік кількість об’єктів обох груп збільшилася на один: котеджів — з 29 до 30, таунхаусів — з 31 до 32. Це не революційні зміни, але вони підтверджують, що саме ці сегменти залишаються найбільш затребуваними.

Основний «кістяк» ринку складають два формати — котеджі та таунхауси. За рік кількість об’єктів обох груп збільшилася на один: котеджів — з 29 до 30, таунхаусів — з 31 до 32. Це не революційні зміни, але вони підтверджують, що саме ці сегменти залишаються найбільш затребуваними.

Дуплекси й земельні ділянки у складі КМ залишаються нішевими форматами: лише 4 містечка пропонують дуплекси і ще 4 — ділянки. Проте навіть обмежена кількість ділянок демонструє доволі широкий ціновий розрив, що свідчить про збереження інтересу до індивідуальної забудови в межах організованої інфраструктури.

Готовність проєктів: більше збудованих, менше споруджуваних

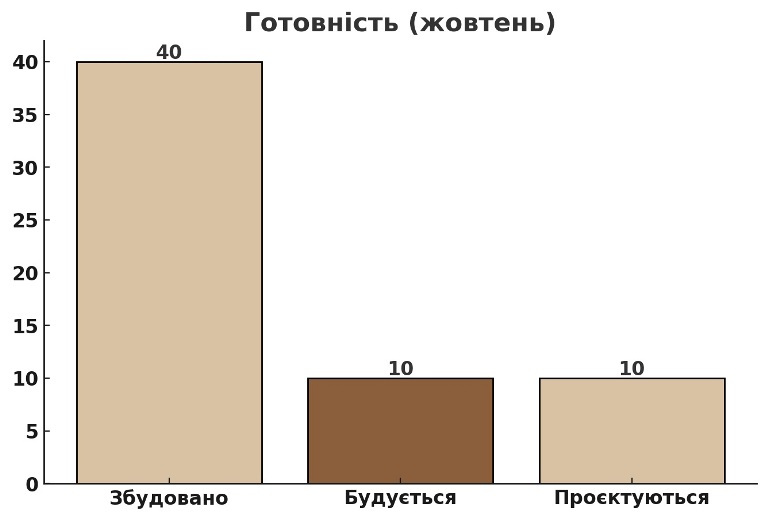

Зміна структури пропозиції за станом готовності — один із найважливіших індикаторів ринку. Кількість збудованих містечок зросла з 36 до 40. У той же час кількість проєктів, що знаходяться на стадії активного будівництва, скоротилася з 14 до 10. Це означає, що девелопери зосередилися на доведенні до завершення вже розпочатих містечок, а не на запуску нових.

Зміна структури пропозиції за станом готовності — один із найважливіших індикаторів ринку. Кількість збудованих містечок зросла з 36 до 40. У той же час кількість проєктів, що знаходяться на стадії активного будівництва, скоротилася з 14 до 10. Це означає, що девелопери зосередилися на доведенні до завершення вже розпочатих містечок, а не на запуску нових.

При цьому 11 містечок залишаються замороженими — це стабільний, але тривожний індикатор. Наявність такої кількості «завислих» проєктів свідчить про ризики для інвесторів та покупців, а також про те, що не всі моделі продажів і локацій витримують сучасні економічні й воєнні виклики.

Показник «продано 26» без змін є доказом повної стагнації продажів.

Земельні ділянки: дорогий і вибірковий сегмент

Земля у складі котеджних містечок — обмежений, але показовий сегмент. Вартість однієї сотки коливається в регіоні від 31 тис. до 105,8 тис. грн. Верхня межа фактично переводить такі пропозиції у преміум-категорію. Ділянки без підряду при цьому залишаються продуктом для покупця, який прагне зберегти автономію у виборі архітектури, але при цьому не хоче відмовлятися від організованої інфраструктури КМ.

Ціни: зростання на 15% по області та до 30% — у передмісті

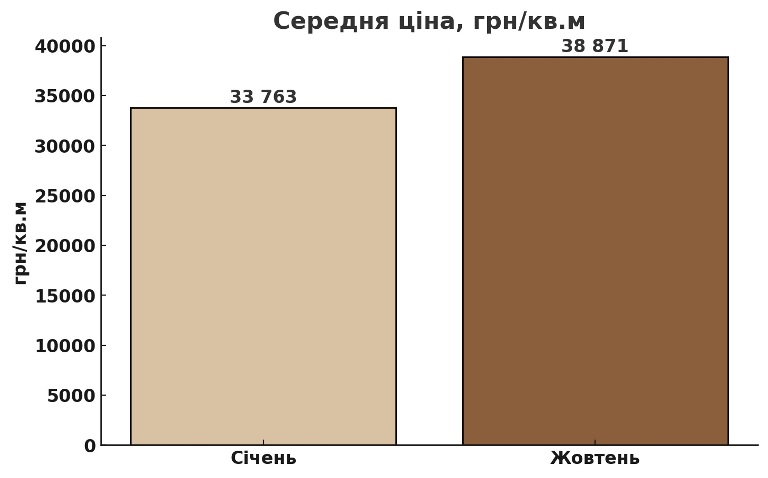

Середня вартість квадратного метра в котеджних містечках області за 10 місяців зросла з 33,8 тис. грн до 38,9 тис. грн — приблизно на 15%. Але значно важливішим є нерівномірний характер цього зростання.

Середня вартість квадратного метра в котеджних містечках області за 10 місяців зросла з 33,8 тис. грн до 38,9 тис. грн — приблизно на 15%. Але значно важливішим є нерівномірний характер цього зростання.

- Дніпро: +19% (до 46,2 тис. грн/м²)

- Самарівський район: +31% (до 40,3 тис. грн/м²)

- Дніпровський район: +2% (до 33,3 тис. грн/м²)

- Кам’янський район: +7%

Самарівський район показав рекордне зростання середньої вартості квадратного метра — понад 30% за 10 місяців. Але причина не у різкому стрибку попиту, а у запуску дорогого КМ Green Village, який має високу стартову ціну.

Через невеликий обсяг ринку саме цей проєкт зсунув середній показник вгору — і по району, і у загальному середньообласному балансі.

Преміальне містечко Concept Riviera у Дніпрі також вплинуло на статистику: за рік ціна квадратного метра тут зросла на 10 тисяч гривень.

Оскільки Дніпро — найбільший ринковий кластер області, подорожчання саме цього містечка суттєво підняло середню вартість м² у Дніпрі, середню вартість м² по всій області.

Таким чином, зростання цін у регіоні — це не загальна тенденція, а вплив двох дорогих точкових проєктів.

Разом із тим розрив між мінімальною та максимальною ціною на ринку перевищує п’ятикратний рівень. Від 17,4 тис. грн/м² у доступних чергах будівництва — до майже 93 тис. грн/м² у преміальному сегменті Дніпра. Така поляризація свідчить про зрілість ринку та формування виразних цінових «поверхів».

Девелопери закладають у ціну ризики та витрати — тому квадрат дорожчає навіть у період слабких продажів.

Вартість за типом та станом у КМ Дніпропетровщини

Середня вартість м² у котеджах складає 43,6 тис. грн — це найвищий показник серед усіх форматів. Дуплекси та таунхауси дешевші (36,0 та 33,8 тис. грн відповідно), що відображає різницю у площі, рівні приватності та земельному наділі.

Цікаво, що об’єкти на стадії будівництва коштують дорожче, ніж ті, що вже зведені: 41,0 проти 36,8 тис. грн/м². Це пов’язано як із подорожчанням матеріалів і робіт, так і з тим, що нові черги часто пропонують модернізовані рішення, покращені планування чи інженерію.

Висновки: ринок входить у фазу структурної зрілості

Сьогодні ринок котеджних містечок Дніпропетровщини знаходиться у стані обережної стабільності.

Це не розвиток і не активізація — це виважене утримання позицій, яке можливе завдяки точковим преміальним проєктам, що формують статистику.

Основні реалії ринку:

- попит слабкий;

- девелопери обережні;

- війна визначає купівельну поведінку;

- тривалі будівництва стали нормою;

- середня ціна зростає через окремі дорогі КМ;

- безпека — ключовий критерій вибору;

- інвестиційний попит зник.

У таких умовах ринок працює не для розширення, а для виживання та збереження найбільш життєздатних проєктів.

Прогноз розвитку ринку котеджних містечок Дніпропетровщини

У найближчі 6–12 місяців ринок заміської нерухомості Дніпропетровщини залишатиметься у стані уповільненої динаміки. На ціни та обсяги продажів впливатимуть безпекова ситуація, економічний фон та поведінка девелоперів. Нижче — ключові очікування.

- Вартість залишатиметься стабільною або зростатиме помірно

- Попит залишиться низьким, але більш точковим

- Девелопери зосередяться на завершенні вже розпочатих проєктів

- Зросте розрив між готовими та будівельними об’єктами

- Локація стане ключовим фактором попиту

Купуйте та продавайте котеджні містечка у Дніпропетровській області на порталі заміської нерухомості www.zagorodna.com

© Охороняється Законом «Про авторські права». Посилання на першоджерело обов’язкове.

www.zagorodna.com

Коментарі