Дивіться відео:

Приміські новобудови України: огляд ринку-2025

|

Автор: Віктор Коваленко

Аналітика ринку приміських новобудов України підготовлена порталом Zagorodna.com — профільним ресурсом із найбільшою в Україні базою котеджних містечок і приміських новобудов. Дані сформовані на основі власної бази Zagorodna.com та зібрані за авторською методологією станом на січень–грудень 2025 року. У матеріалі проаналізовано географію розвитку ринку, структуру пропозиції, стадії готовності об’єктів, динаміку запуску нових проєктів та ключові тенденції сегмента.

2025 рік став для ринку приміських новобудов України роком поступової стабілізації після періоду високої турбулентності. Девелопери змінили стратегію розвитку: замість масового запуску нових проєктів основний фокус був зроблений на завершенні вже розпочатих об’єктів, тоді як покупці дедалі частіше орієнтувалися на готове або майже готове житло.

2025 рік став для ринку приміських новобудов України роком поступової стабілізації після періоду високої турбулентності. Девелопери змінили стратегію розвитку: замість масового запуску нових проєктів основний фокус був зроблений на завершенні вже розпочатих об’єктів, тоді як покупці дедалі частіше орієнтувалися на готове або майже готове житло.

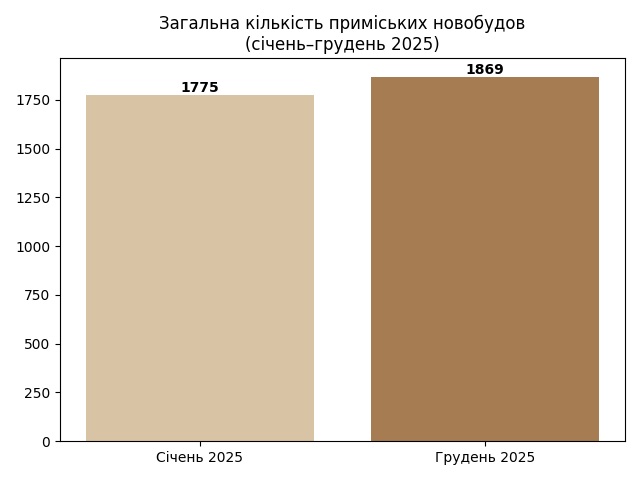

За даними порталу zagorodna.com, упродовж січня–грудня 2025 року кількість приміських новобудов в Україні зросла з 1775 до 1869 об’єктів. Приріст у 94 проєкти свідчить не про будівельний бум, а про обережне відновлення ринку в умовах війни та економічної невизначеності.

Загальна характеристика ринку

Наприкінці 2025 року ринок приміських новобудов можна охарактеризувати як:

Наприкінці 2025 року ринок приміських новобудов можна охарактеризувати як:

- висококонцентрований у кількох ключових регіонах,

- орієнтований на завершення будівництва,

- стриманий щодо запуску нових проєктів.

Географія ринку чітко звузилась: основна активність зосереджена у Київській та західних областях, тоді як прифронтові регіони залишаються у фазі стагнації.

Регіональна структура: лідери та аутсайдери

Лідери ринку

Абсолютним лідером залишається Київська область — 891 приміська новобудова, що становить майже половину всього українського ринку.

На другому місці — Львівська область (265 новобудов), яка у 2025 році продемонструвала один із найкращих темпів приросту.

Третю позицію посідає Одеська область (133 новобудови), зберігаючи стабільну присутність на ринку.

Активними також залишаються Івано-Франківська, Волинська та Закарпатська області.

Регіони-аутсайдери

Найменша кількість приміських новобудов зафіксована у Миколаївській, Херсонській, Чернігівській, Сумській та Харківській областях.

Для цих регіонів характерні відсутність нових запусків і зосередженість на добудові одиничних об’єктів.

Вихід нових проєктів у 2025 році: поквартальна динаміка

Упродовж 2025 року нові проєкти виходили на ринок нерівномірно.

Поквартальний приріст:

- 1 квартал — +17

- 2 квартал — +43

- 3 квартал — +24

- 4 квартал — +10

Перший квартал став періодом обережного старту після зимової паузи.

Другий квартал був піковим за кількістю запусків, що пояснюється сезонним пожвавленням попиту та прагненням девелоперів скористатися вікном відносної стабільності.

У третьому кварталі ринок повернувся до помірного темпу, а в четвертому — різко загальмував.

Ключовими чинниками стали масові обстріли по всій Україні та масштабні відключення електроенергії, які вплинули як на будівельні процеси, так і на настрої покупців.

У результаті понад 60% нових проєктів вийшли у першій половині року, що є типовою ознакою ринку з підвищеним рівнем ризиків.

Типи нерухомості: домінування квартир

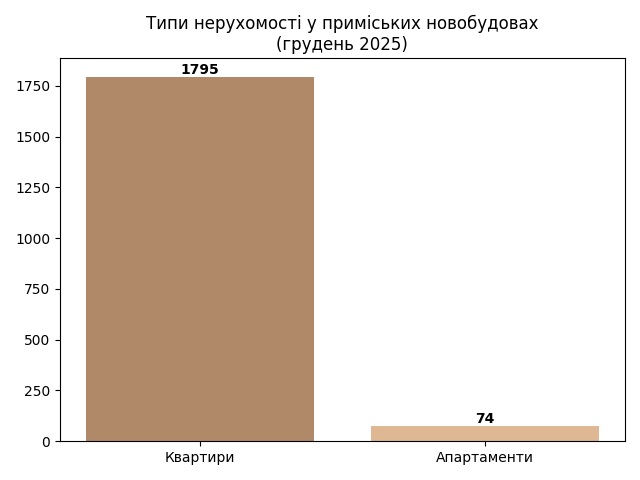

Структура ринку за типами нерухомості у 2025 році залишилася стабільною:

Структура ринку за типами нерухомості у 2025 році залишилася стабільною:

- квартири — 1795 ЖК,

- апартаменти — 74 АК.

Понад 96% пропозиції — це житлові комплекси з квартирами. Апартаменти залишаються нішевим продуктом і не формують масового ринку.

Готовність об’єктів: фокус на результат

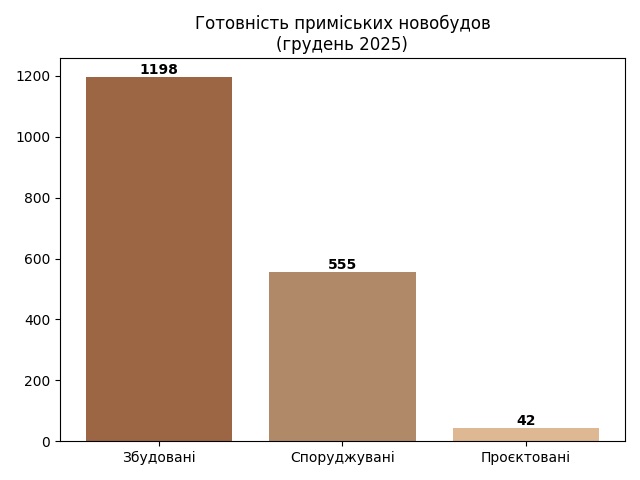

Станом на 1 січня 2026 року у базі zagorodna.com налічується 1198 збудованих приміських новобудов.

Станом на 1 січня 2026 року у базі zagorodna.com налічується 1198 збудованих приміських новобудов.

Лідерами залишаються Київська, Львівська та Одеська області.

Зростання цього сегмента свідчить про поступове дозрівання ринку.

У 2025 році на ринку було 555 споруджуваних приміських новобудов (проти 560 на початку року).

Це не скорочення активності, а перехід частини об’єктів зі стадії спорудження у фазу збудованих. Девелопери свідомо завершують проєкти замість масштабування.

Кількість проєктованих приміських новобудов упродовж року залишалась стабільною — 42 об’єкти.

Це підтверджує: девелопери не готові до масового запуску нових проєктів у нинішніх умовах.

Заморожені приміські новобудови: вплив війни

Кількість заморожених об’єктів зросла з 174 до 188 новобудов.

Основний чинник — війна, яка впливає на:

- фінансування,

- логістику,

- собівартість будівництва,

- рівень ризиків для девелоперів.

Найбільша концентрація заморожених об’єктів — у Київській області.

Продані приміські новобудови: показник сили попиту

Станом на грудень 2025 року 975 приміських новобудов повністю продані, що становить 52,16% від загальної кількості.

Це високий показник, який свідчить про реальний платоспроможний попит і поступове вимивання якісної пропозиції з ринку.

Приміські новобудови та котеджні містечка

В Україні налічується 2434 котеджних містечок, що приблизно на 30% більше, ніж приміських новобудов.

Це підтверджує довгострокову тенденцію: індивідуальне та малоповерхове житло залишається ключовим сегментом заміської нерухомості.

Загальний висновок і прогноз на 2026 рік

2025 рік закріпив перехід ринку приміських новобудов до більш зрілої та прагматичної моделі. Девелопери працюють на завершення, покупці — на мінімізацію ризиків, а географія ринку звузилась до найстабільніших регіонів.

У 2026 році варто очікувати:

- домінування Київської та Львівської областей,

- зростання частки готового житла,

- мінімальної кількості нових запусків у першій половині року,

- посилення конкуренції між якісними проєктами,

- збереження формату ринку покупця.

Ключовими факторами успіху залишатимуться готовність об’єкта, документи, репутація девелопера та реальна інфраструктура.

Заходьте та обирайте новобудови у передмісті на порталі заміської нерухомості zagorodna.com

Автор аналітики: Віктор Коваленко — аналітик ринку заміської нерухомості України, керівник порталу Zagorodna.com, директор консалтингової компанії «РеалЕкспо».

© Охороняється Законом «Про авторські права». Посилання на першоджерело обов'язкове.

Коментарі