Дивіться відео:

Нові новобудови Київщини у 1 кварталі 2026 року: огляд ринку

|

Автор: Віктор Коваленко

Ключові факти

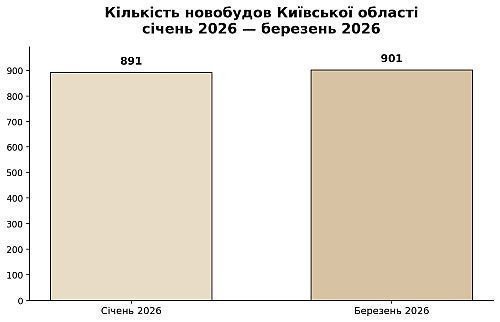

- у Київській області кількість новобудов зросла з 891 до 901

- у І кварталі 2026 року з’явилося 10 нових проєктів

- Бучанський район залишається лідером за кількістю новобудов — 566 об’єктів

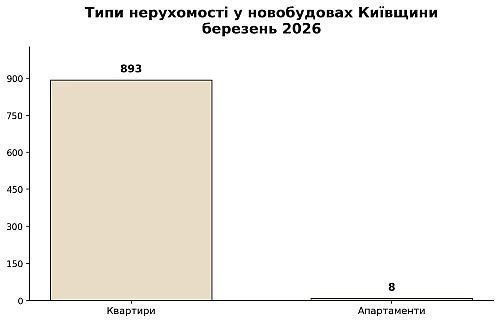

- у 893 новобудовах основним типом нерухомості є квартири

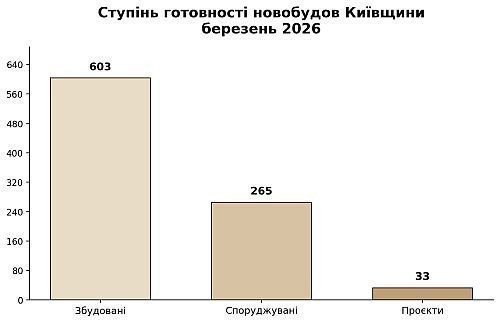

- 603 новобудови в області вже збудовані

- у 112 новобудовах будівництво заморожено

- 499 об’єктів завершені та повністю розпродані

- середня вартість 1 кв. м у березні становить 35 417 грн проти 35 318 грн у січні

Джерело: аналітика приміських новобудов Zagorodna.com

Аналітика ринку новобудов у Київській області підготовлена порталом Zagorodna.com — профільним ресурсом із найбільшою в Україні базою котеджних містечок і приміських новобудов. Дані сформовані на основі власної бази Zagorodna.com та зібрані за авторською методологією станом на березень 2026 року. У матеріалі проаналізовано географію розвитку ринку, структуру пропозиції, цінову динаміку та ключові тенденції сегмента.

Первинний ринок передмістя Києва не зупинився

Ринок приміської житлової нерухомості Київської області у 2026 році продовжує розвиватися в умовах війни, економічної нестабільності, міграційних змін, коливання собівартості будівництва та високої чутливості покупців до ризиків. Попри всі виклики, первинний ринок передмістя Києва не зупинився. Девелопери продовжують запускати нові проєкти, покупці — шукати житло у безпечніших та комфортніших локаціях, а сама структура ринку стає більш прагматичною та зрілою.

За даними порталу Zagorodna.com, у січні-березні 2026 року кількість новобудов у Київській області зросла з 891 до 901 об’єкта. Це свідчить про збереження девелоперської активності навіть в умовах воєнного часу. При цьому ринок демонструє не вибухове, а стримане зростання, що є характерною ознакою періоду обережного відновлення.

Скільки новобудов є у Київській області

Станом на березень 2026 року в Київській області налічується 901 приміська новобудова проти 891 у січні. За квартал ринок додав 10 об’єктів, або 1,1%.

Станом на березень 2026 року в Київській області налічується 901 приміська новобудова проти 891 у січні. За квартал ринок додав 10 об’єктів, або 1,1%.

Найбільше новобудов зосереджено у таких районах:

- Бучанський район — 566

- Бориспільський район — 83

- Фастівський район — 72

- Обухівський район — 59

- Броварський район — 58

- Вишгородський район — 40

- Білоцерківський район — 23

Найпомітніше зростання зафіксовано у Бучанському районі, де кількість новобудов збільшилася з 558 до 566. Також незначне зростання показали Бориспільський та Обухівський райони. В інших районах кількість об’єктів залишилась без змін. Це означає, що основний девелоперський імпульс у І кварталі був сконцентрований лише в кількох локаціях.

Бучанський район залишається беззаперечним лідером

Бучанський район продовжує домінувати на ринку новобудов Київщини. Із 901 об’єкта 566 розташовані саме тут. Це приблизно 62,8% усієї пропозиції в області. Тобто майже дві третини всіх приміських новобудов Київщини зосереджені в одному районі.

Таке лідерство пояснюється кількома чинниками. По-перше, Бучанський район історично має найбільшу щільність приміської забудови, розвинену логістику, близькість до Києва та значний попит на житло серед тих, хто шукає альтернативу столичному ринку. По-друге, саме тут сформувався широкий вибір форматів — від багатоквартирних житлових комплексів до малоповерхових приміських проєктів. По-третє, після часткового відновлення попиту девелопери зосереджують увагу саме на тих локаціях, де є найвищі шанси на продажі.

Нових проєктів стало вдвічі більше, ніж торік

Одна з найважливіших ознак пожвавлення ринку — поява нових проєктів. У І кварталі 2026 року в Київській області з’явилося 10 нових проєктів, тоді як у І кварталі 2025 року їх було 5. Темпи зростання склали 100%.

Подвоєння кількості нових проєктів не означає повноцінного будівельного буму, але є чітким сигналом того, що девелопери знову готові виводити на ринок нову пропозицію. Це важливий маркер довіри до ринку, хоча й у межах обережної стратегії.

Які типи нерухомості переважають у новобудовах Київщини

У 893 приміських новобудовах Київської області основним типом нерухомості є квартири, тоді як у січні таких об’єктів було 883.

У 893 приміських новобудовах Київської області основним типом нерухомості є квартири, тоді як у січні таких об’єктів було 883.

Апартаменти є основним форматом лише у 8 новобудовах.

Найбільше новобудов із квартирним форматом зафіксовано у:

- Бучанському районі — 565 ЖК

- Бориспільському районі — 81 ЖК

- Фастівському районі — 72 ЖК

Це свідчить про те, що ринок новобудов Київщини залишається насамперед ринком квартир. Формат апартаментів присутній, але має дуже обмежене поширення. Для покупця це означає, що основний вибір і надалі зосереджений у традиційному сегменті житла, який є зрозумілішим, ліквіднішим і звичнішим для проживання або інвестування.

Ступінь готовності: на ринку домінують збудовані об’єкти

У Київській області на березень 2026 року є:

У Київській області на березень 2026 року є:

Частка збудованих об’єктів складає близько 66,9% від усіх новобудов області. Це дуже важливий показник, який демонструє зрілість ринку. Покупець у 2026 році набагато обережніший, ніж до війни. Люди частіше обирають готове житло або об’єкти на високій стадії готовності, щоб мінімізувати ризики затримок, замороження будівництва чи зміни цінових умов.

Висока частка збудованих новобудов означає, що первинний ринок Київщини дедалі більше орієнтується на реальний, а не лише відкладений попит.

Заморожені новобудови: ризики залишаються високими

У 112 новобудовах Київської області будівництво заморожене, тоді як у січні таких було 111. Частка заморожених об’єктів становить 12,43% від усіх новобудов регіону. Це 111 житлових комплексів та 1 апарт-комплекс.

Фактично кожна восьма новобудова Київщини залишається в зоні ризику. Це один із найважливіших стримувальних факторів для ринку. Саме через ризик замороження покупці дедалі частіше звертають увагу не лише на ціну, а й на репутацію забудовника, динаміку будівництва, наявність вже введених в експлуатацію об’єктів і реальні темпи робіт.

Заморожені об’єкти залишаються наслідком одразу кількох проблем: браку фінансування, зниження платоспроможного попиту, подорожчання будівельних матеріалів, дефіциту робочої сили, перебоїв із логістикою та загального високого рівня невизначеності.

Продані новобудови: готова пропозиція активно поглинається ринком

У 498 житлових комплексах та 1 апарт-комплексі Київської області будівництво завершено і продані усі квартири та апартаменти. Це 55,38% від усіх новобудов регіону.

Цей показник свідчить про те, що на ринку зберігається реальний попит на готову нерухомість. Покупець у період війни діє обережно, але якщо бачить завершений об’єкт, зрозумілу документацію, готову інфраструктуру та прийнятну ціну, він готовий приймати рішення про купівлю.

Тобто, попри складну ситуацію, первинний ринок не лише формально існує, а й демонструє здатність до поглинання готової пропозиції.

Як змінились ціни у І кварталі 2026 року

Середня вартість 1 кв. м у новобудовах Київської області у І кварталі 2026 року змінилася незначно:

- у січні — 35 318 грн/кв. м

- у березні — 35 417 грн/кв. м

Різниця становить лише 99 грн на квадратному метрі, або близько 0,28%. Це означає, що ринок у І кварталі перебував у фазі цінової стабілізації. Девелопери не пішли на різке підвищення цін, хоча тиск на собівартість будівництва нікуди не зник.

Найдорожчими районами Київської області за середньою вартістю квадратного метра стали:

- Обухівський район — 43 688 грн/кв. м

- Білоцерківський район — 41 197 грн/кв. м

- Фастівський район — 36 071 грн/кв. м

При цьому висока ціна у Білоцерківському районі, за словами Віктора Коваленка, пояснюється впливом сегменту апартаментів.

Вплив війни на ринок житла Київщини

Війна залишається ключовим фактором, який визначає поведінку як забудовників, так і покупців. Вона впливає на ринок відразу в кількох напрямках.

Перший фактор — безпековий. Покупці стали набагато уважніше оцінювати локацію, транспортну доступність, наявність укриттів, автономних рішень, поверховість забудови, щільність населення та загальний комфорт проживання у передмісті.

Другий фактор — міграційний. Частина населення переорієнтувалася на приміські локації як на компроміс між безпечнішим середовищем, нижчою щільністю забудови та близькістю до столиці. Саме тому попит на житло у передмісті Києва зберігається, навіть якщо він уже не має такого емоційного імпульсу, як у перші періоди внутрішньої міграції.

Третій фактор — економічний. Війна продовжує тиснути на доходи населення, платоспроможність покупців, доступність кредитування та інвестиційну активність. Через це рішення про придбання житла приймаються довше, а ринок не демонструє різких стрибків.

Четвертий фактор — будівельний. Війна впливає на собівартість через подорожчання матеріалів, нестачу кадрів, логістичні труднощі, дефіцит техніки та перебої з енергопостачанням. Усе це стримує активніший розвиток нових проєктів і підсилює ризики замороження будівництва.

Які ще чинники впливають на ринок новобудов

Окрім війни, на ринок житла Київщини впливають і інші важливі фактори.

1. Собівартість будівництва

Подорожчання будматеріалів, інженерного обладнання, оздоблювальних рішень та оплати праці не дозволяє девелоперам суттєво знижувати ціни. Саме тому навіть за обережного попиту ринок не показує різкого падіння вартості квадратного метра.

2. Репутаційний фактор забудовника

На тлі високої частки заморожених проєктів покупці набагато більше довіряють тим компаніям, які вже мають завершені об’єкти та стабільну історію реалізації.

3. Локальний попит

У різних районах Київщини попит дуже відрізняється. Найбільш активні зони — це локації з доброю логістикою, відносною близькістю до Києва, розвиненою інфраструктурою та широким вибором форматів житла.

4. Структура пропозиції

Переважання квартир як основного типу нерухомості свідчить про орієнтацію ринку на масового покупця. Саме цей сегмент залишається основою первинного житла у передмісті.

Новобудови і котеджні містечка: який сегмент переважає

Кількість котеджних містечок Київської області на 39,73% перевищує кількість приміських новобудов: 1259 котеджних містечок проти 901 новобудови.

Це означає, що заміський ринок Київщини має дуже виражену специфіку. На відміну від багатьох інших регіонів, тут надзвичайно сильний не лише сегмент квартирних новобудов, а й ринок котеджних містечок. Для покупця це створює ширший вибір між багатоквартирним житлом, таунхаусами, котеджами та іншими форматами приміського проживання.

Основні підсумки І кварталу 2026 року

І квартал 2026 року на ринку новобудов Київської області можна охарактеризувати як період обережного зростання та цінової стабільності.

Головні результати кварталу:

- кількість новобудов зросла з 891 до 901;

- Бучанський район ще більше посилив своє домінування;

- нових проєктів стало вдвічі більше, ніж торік;

- на ринку переважають квартири як основний формат житла;

- дві третини новобудов уже збудовані;

- понад 55% об’єктів завершені та повністю розпродані;

- частка заморожених об’єктів залишається високою;

- середня ціна квадратного метра практично не змінилася.

Прогноз ринку новобудов Київщини на 2026 рік

У 2026 році ринок приміських новобудов Київської області, ймовірно, розвиватиметься за сценарієм стриманого відновлення.

Можна очікувати:

- збереження помірної девелоперської активності у найбільш ліквідних районах;

- подальшого домінування Бучанського району;

- концентрації попиту на готових або близьких до завершення об’єктах;

- стабільності або помірного зростання цін без різких стрибків;

- вибіркового запуску нових проєктів, а не масового виходу забудовників на ринок;

- високої уваги покупців до безпеки, автономності та надійності забудовника.

Якщо воєнні ризики не посиляться, а макроекономічна ситуація залишатиметься відносно контрольованою, Київщина збереже статус одного з найактивніших ринків приміської первинної нерухомості в Україні.

Висновки

Ринок новобудов Київської області у І кварталі 2026 року показав, що навіть в умовах війни може зберігати життєздатність, структуру та внутрішню динаміку. Так, зростання є стриманим, а ризики — високими. Але ринок не стоїть на місці: з’являються нові проєкти, зберігається попит на готову нерухомість, а ціни демонструють стабільність.

Головною особливістю ринку є його висока концентрація у Бучанському районі, переважання квартирного формату, велика частка збудованих об’єктів і водночас помітний рівень заморожених проєктів. Саме тому 2026 рік для покупця — це період уважного вибору, а для забудовника — час доводити надійність не рекламою, а результатом.

Заходьте та обирайте новобудови у передмісті Києва на порталі заміської нерухомості zagorodna.com

Автор аналітики:

Віктор Коваленко — аналітик ринку заміської нерухомості України, керівник порталу Zagorodna.com, директор консалтингової компанії «РеалЕкспо».

© Охороняється Законом «Про авторські права». Посилання на першоджерело обов'язкове.

Коментарі