Автор: Віктор Коваленко

керівник порталу Zagorodna.com,

директор консалтингової компанії "РеалЕкспо"

У третьому кварталі 2025 року український ринок приміських багатоквартирних новобудов продемонстрував помірне, але стале зростання. За даними порталу заміської нерухомості zagorodna кількість житлових комплексів у передмістях збільшилася з 1836 до 1860 об’єктів (+1,3%).

Після активного весняного підйому ринок перейшов у фазу стабілізації: девелопери дедалі менше запускають нові проєкти, натомість добудовують розпочаті, завершують черги та концентруються на продажах.

Кількість нових новобудов у передмістях та регіональна динаміка

Станом на 1 жовтня 2025 року в передмістях України налічується 1860 багатоквартирних житлових комплексів. За квартал додалося 24 нових об’єкти, що відповідає середньому темпу розвитку ринку в умовах війни.

Станом на 1 жовтня 2025 року в передмістях України налічується 1860 багатоквартирних житлових комплексів. За квартал додалося 24 нових об’єкти, що відповідає середньому темпу розвитку ринку в умовах війни.

Регіональні лідери:

- Київська область — 884 ЖК (+8 за квартал; 47,5% від загальної кількості по країні).

- Львівська область — 265 ЖК (+4; 14,2% частки).

- Івано-Франківська — 96 ЖК (+2).

- Закарпатська — 57 ЖК (+2).

- Вінницька — 34 ЖК (+3).

- Рівненська — 38 ЖК (+3).

Більшість інших регіонів утримали показники попереднього кварталу, скорочень не зафіксовано.

За словами директора КК «РеалЕкспо» Віктора Коваленка, «На відміну від 1 та 2 кварталів, Хмельниччина та Тернопільщина не додали нових проєктів, а Івано-Франківщина та Волинь помітно здали позиції.

Зате у III кварталі з’явилися нові ЖК у Вінницькій та Рівненській областях, де спостерігається невелике, але помітне пожвавлення девелоперської активності».

У III кварталі Львівщина суттєво здала позиції за кількістю нових проєктів: з 16 у II кварталі до лише 4 у III.

Тепер Київщина — лідер за кількістю нових проєктів та головний драйвер національного ринку.

Ринок поступово вирівнюється: Київщина не лише зберігає масштаб, а й повертає лідерство за темпами запуску.

Львівщина переходить у фазу консолідації після стрімкого зростання у першому півріччі, а західні області загалом утримують стабільний розвиток.

У IV кварталі очікується невелике зростання на 1–2%, переважно за рахунок введення в експлуатацію об’єктів, розпочатих у попередніх періодах.

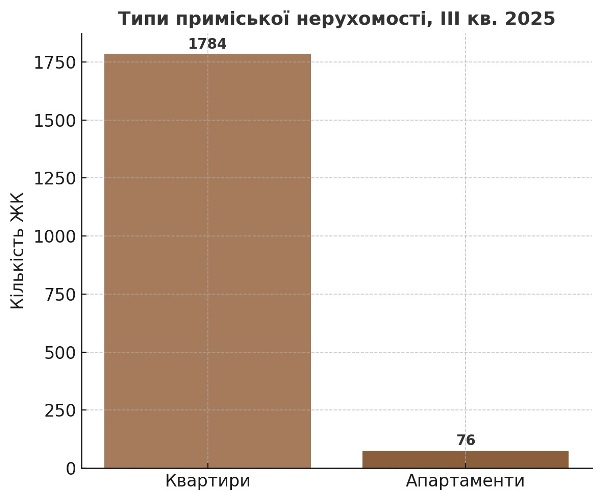

Типи забудови у приміських новобудовах: квартири та апартаменти

Ринок залишається переважно квартирним — класичним і зрозумілим для українського покупця.

Ринок залишається переважно квартирним — класичним і зрозумілим для українського покупця.

На початок жовтня:

- 1 784 ЖК (95,9%) — з квартирами;

- 76 ЖК (4,1%) — з апартаментами.

За словами Віктора Коваленка «Формат апартаментів хоч і повільно, але поступово розширюється: у ІІІ кварталі додалося два нові комплекси в Трускавці та Яремче — бальнеологічних курортах Західної України з високою вартістю квадратного метра на старті».

У цілому, географія апартаментів обмежується курортними та рекреаційними регіонами, тоді як Київське передмістя залишається класично житловим, орієнтованим на постійне проживання.

Попит на повноцінні квартири з пропискою та інфраструктурою лишається основним драйвером ринку. Апартаменти виконують роль нішевого інвестпродукту для орендного або відпочинкового житла.

Частка апартаментів збережеться на рівні 4–4,2%, із локальними зростаннями у туристичних зонах. У 2026 році цей сегмент може отримати новий імпульс завдяки внутрішньому туризму.

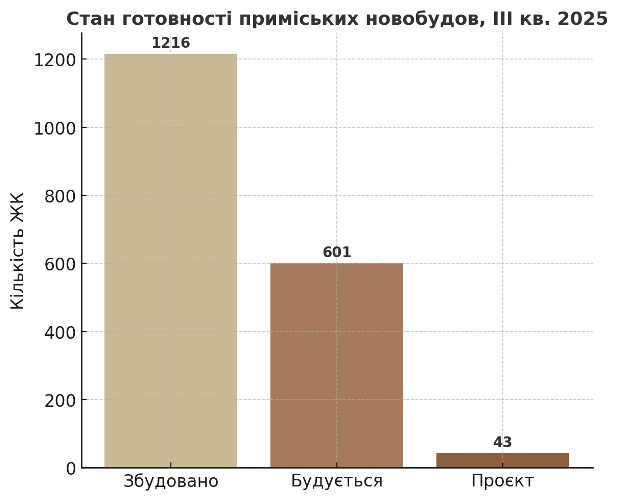

Стадії готовності приміського житла: добудовують більше, ніж починають

Порівняно з ІІ кварталом, кількість збудованих об’єктів у передмістях зросла з 1 183 до 1 216, тоді як число тспоруджуваних, зменшилося з 608 до 601, а проєктів на стадії планування — з 45 до 43.

Порівняно з ІІ кварталом, кількість збудованих об’єктів у передмістях зросла з 1 183 до 1 216, тоді як число тспоруджуваних, зменшилося з 608 до 601, а проєктів на стадії планування — з 45 до 43.

Віктор Коваленко стверджує: «Таким чином, 65% усіх ЖК уже завершено, 32% — у процесі будівництва, і лише 2% — на етапі проєкту».

Ринок поступово «дозріває»: більшість новобудов переходять у стадію введення в експлуатацію. Це означає, що девелопери більше не ризикують із великими новими стартами, а завершують те, що вже почали.

Рівень готовності приміських ЖК поступово зростає. Українські забудовники працюють прагматично — без надмірних амбіцій, але із системним доведенням розпочатих проєктів.

До кінця року кількість завершених об’єктів може зрости до 1 250–1 270 ЖК, тоді як нових стартів очікується небагато — до 30 по країні.

Продані та заморожені проекти заміського житла

Станом на 1 жовтня:

- 960 ЖК (51,6%) повністю продані,

- 186 ЖК (10%) — заморожені.

Це здоровий показник, що свідчить про живий ринок і контрольований рівень ризику.

Рівень активності залишається високим, попри сезонне сповільнення. Заморожені проєкти — це поодинокі випадки, переважно у ризикових регіонах.

У IV кварталі очікується легке пожвавлення продажів, насамперед у Київській та Львівській областях.

Підсумки

Третій квартал 2025 року став для ринку періодом стабілізації та завершення активних будівельних циклів.

Київщина повернула лідерство не лише за кількістю проєктів, а й за темпами розвитку. Львівщина, що була головним драйвером у першому півріччі, суттєво знизила динаміку, але зберігає другу позицію.

Український ринок передмістя остаточно сформувався як самостійний сегмент житла зі своєю логікою та тенденціями.

Попри виклики, він лишається живим, стійким і прогнозованим — одним із небагатьох стабільних секторів на ринку нерухомості країни.

© Охороняється Законом України «Про авторські права».

Посилання на першоджерело — Zagorodna.com — обов’язкове.

www.zagorodna.com

Дивіться відео:

Ринок приміських новобудов України у 3-му кварталі 2025 року

|

Коментарі