Автор: Віктор Коваленко

керівник порталу Zagorodna.com,

директор консалтингової компанії "РеалЕкспо"

Станом на серпень 2025 року за даними компанії «РеалЕкспо» та порталу заміської нерухомості www.zagorodna.com у Дніпропетровській області нараховується 28 приміських новобудов

Географія пропозиції: райони-лідери та аутсайдери на первинному ринку

Найбільша активність традиційно сконцентрована у Дніпровському районі, який утримує статус беззаперечного лідера за кількістю житлових комплексів у передмісті. Тут — найбільше зосередження забудови, особливо у смт. Слобожанське.

До списку активних районів також входять Криворізький, Самарівський, Павлоградський та Кам’янський. Сукупно вони формують майже весь обсяг пропозиції приміських багатоповерхівок.

Вся активність ринку зосереджена у п’яти районах:

- Дніпровський район — 12 новобудов (лідер);

- Криворізький район — 6 новобудов;

- Самарівський район — 4 новобудови;

- Павлоградський район — 3 новобудови;

- Кам’янський район — 3 новобудови (аутсайдер за масштабом забудови, але не за цінами) .

У Слобожанському (Дніпровський р-н) зосереджено 9 із 12 проєктів району — це підтверджує його статус «точки тяжіння» девелоперів.

Дніпровський район — безумовний лідер за кількістю новобудов, що пояснюється мінімальною відстанню від Дніпра (9–15 км).

Криворізький район демонструє найвищі ціни попри віддаленість (146 км), оскільки попит формується не стільки «приміським» фактором, скільки власним економічним потенціалом Кривого Рогу.

Кам’янське підтверджує правило: менша відстань не завжди означає високу ціну — фактор місцевої економіки та привабливості району суттєво впливає на ліквідність.

Відстань до обласного центру прямо впливає на кількість новобудов, але не завжди визначає вартість м²: ціноутворення базується ще й на ролі міста у регіональній економіці.

Формат забудови у новобудовах Дніпропетровщини

Усі приміські новобудови представлені багатоповерховими житловими комплексами — від 4 до 13 поверхів.

Апартаменти у передмісті Дніпропетровської області не будуються. Основний формат — 1–4-кімнатні квартири площею 32–124 кв.м, що відповідає запитам сімей різного складу.

Ступінь готовності у приміських новобудовах Дніпропетровщини

- 20 новобудов вже збудовані;

- 7 перебувають на стадії будівництва;

- 1 проєктується

Ситуація з «замороженими» проєктами не змінилася: їх залишається 2.

У 15 комплексах будівництво завершено і всі квартири вже розпродані.

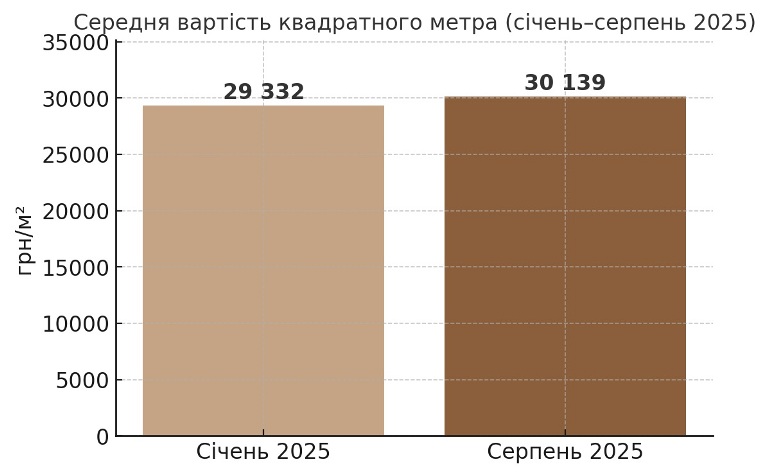

Динаміка цін (січень–серпень 2025 року) у новобудовах Дніпропетровщини

За вісім місяців 2025 року ринок продемонстрував помірне, але стале зростання цін.

За вісім місяців 2025 року ринок продемонстрував помірне, але стале зростання цін.

- Середня ціна:

- січень — 29 332 грн/кв.м;

- серпень — 30 139 грн/кв.м;

- приріст — +2,75%.

- Збудовані новобудови:

- січень — 31 889 грн/кв.м;

- серпень — 30 367 грн/кв.м;

- падіння— –4,8%.

- Споруджувані новобудови:

- січень — 27 702 грн/кв.м;

- серпень — 30 019 грн/кв.м;

- приріст — +8,4%.

Ринок вирівнявся: якщо у січні різниця між ціною «готового» та «будується» становила понад 15%, то в серпні вона скоротилася до 1,2%.

Інвестори активніше заходять у споруджувані комплекси, тоді як попит на вже готові квартири трохи знизився.

Мінімальні та максимальні ціни у приміських новобудовах

- Мінімальна: 22 600 грн/кв.м у споруджуваному ЖК «Дніпровська набережна» (Кам’янське).

- Максимальна: 46 400 грн/кв.м у збудованому ЖК «Club House Grey» (Кривий Ріг)

Діапазон вартості «квадрата» у приміських новобудовах області перевищує двократний розрив.

Відстань від Дніпра як фактор ціни та кількості у новобудовах

Відстань від обласного центру — від 9 км у Слобожанському до 146 км у Кривому Розі — прямо впливає на обсяг і структуру забудови:

- Найближчі передмістя (до 15 км) — мають найбільшу кількість ЖК (Слобожанське, Підгородне). Тут попит стимулюють короткий час у дорозі, робота в місті, розвинена інфраструктура. Середня ціна у Дніпровському районі становить ≈30 744 грн/м² (3-тє місце в області).

- Середня відстань (30–60 км, Самарський та Павлоградський райони) — новобудов значно менше, але ціни залишаються відносно високими через дефіцит пропозиції. Павлоградський район — 31 195 грн/м² (2-ге місце за ціною).

- Велика відстань (100+ км, Кривий Ріг) — кількість новобудов поступається Дніпровському району, але вартість тут найвища в області: 35 286 грн/м². Це пов’язано з тим, що Кривий Ріг — друге за значенням місто області, з власною економічною базою і попитом, незалежним від Дніпра.

- Кам’янське (≈40 км) — при невеликій кількості ЖК, тут зосереджені найдешевші квадрати: мінімальна ціна 22 600 грн/м² у ЖК «Дніпровська набережна».

Чому середня ціна зросла лише на 2,75% і чому не з’явилося жодного нового об’єкта

Попри війну, здорожчання будматеріалів, робочої сили та зростання курсу долара, середня вартість квадратного метра у приміських новобудовах Дніпропетровщини за січень–серпень 2025 року збільшилася лише на 2,75%.

Причини такої ситуації:

- Стеля платоспроможності покупців

Забудовники не можуть безкінечно піднімати ціни: доходи населення та доступність іпотеки обмежені. Завищені прайси просто зупиняють продажі. - Жодного нового старту

Усього, як і на початку року: 20 збудованих, 7 будуються, 1 проєктується. Нових комплексів за цей час не додалося. Уся енергія девелоперів пішла на добудову вже розпочатих об’єктів. - Різна динаміка цін у сегментах

- Готові новобудови навіть подешевшали: з 31 889 до 30 367 грн/м² (–4,8%).

- Ті, що будуються, навпаки, подорожчали: з 27 702 до 30 019 грн/м² (+8,4%).

- У результаті розрив між готовим і споруджуваним житлом майже зник — із 15% у січні до 1,2% у серпні.

- Акції та знижки

Щоб не «заморожувати» готові квартири, девелопери охоче роблять знижки й дають розтермінування. Це тягне середню вартість готового «квадрата» вниз. - Відстань до обласного центру

- Чим ближче до Дніпра, тим більше новобудов (Слобожанське, 9 км).

- Найдешевше — у Кам’янському (40 км), де ціна стартує від 22 600 грн/м².

- Але найдорожче — у Кривому Розі (146 км), де квадрат сягає 46 400 грн/м², бо це другий економічний центр області зі своїм попитом.

Висновки

- Дніпровський район залишається головним локомотивом ринку приміських новобудов області — за рахунок концентрації попиту і близькості до обласного центру.

- Ціни на збудовані комплекси навіть знизилися, тоді як у споруджуваних зросли, що свідчить про зміну настроїв інвесторів: більша готовність вкладати на ранніх етапах будівництва.

- Ринок стабілізувався: розрив у вартості між готовим і споруджуваним житлом майже зник.

Прогноз

- До кінця 2025 року можливе помірне подорожчання на рівні 3–5% у гривні.

- Попит і надалі концентруватиметься на компактних 1–2-кімнатних квартирах у Дніпровському районі.

- У 2026 році очікується подальше зростання частки покупців, які інвестують на етапі будівництва, через більш вигідну ціну та гнучкіші умови.

Детальні дані про всі новобудови Дніпропетровщини шукайте на порталі zagorodna.com.

© Охороняється Законом «Про авторські права». Посилання на першоджерело обов’язкове.

www.zagorodna.com/uk

Дивіться відео:

Ринок новобудов Дніпропетровщини

|

Коментарі